- En la reunión de julio se recortó la tasa de los fondos federales un 0.25%, en el primer recorte desde diciembre de 2008.

- La Fed citó las amenazas desde el extranjero al crecimiento económico de Estados Unidos, no la expansión en sí misma, como la razón principal.

- Los mercados esperan un segundo recorte en la reunión del FOMC del 18 de septiembre.

La Reserva Federal publicará las minutas editadas de la reunión del Comité Federal de Mercado Abierto (FOMC por sus siglas en inglés) del 30 al 31 de julio, el miércoles 21 de agosto a las 18:00 GMT

Política monetaria del FOMC

La política de la Reserva Federal, que cambió a neutral en enero, completó el círculo el mes pasado con el primer recorte en la tasa base en más de una década, desde un objetivo superior del 2.50% al 2.25%. La lógica detrás de la decisión, como ha sido consistente desde enero, citó las amenazas externas a la expansión de Estados Unidos, la guerra comercial entre Estados Unidos y China, el Brexit y la desaceleración generalizada de la actividad económica mundial.

La declaración del FOMC fue anodina: "Esta evaluación [para la política de tasas futuras] tendrá en cuenta una amplia gama de información, incluidas medidas de las condiciones del mercado laboral, indicadores de presiones inflacionarias y expectativas de inflación, y cifras sobre los desarrollos financieros e internacionales".

El presidente Jerome Powell en su declaración y conferencia de prensa después del anuncio hizo que las preocupaciones de los gobernadores fueran mucho más concretas. "No hay nada en la economía de EE.UU. que presente una amenaza para la economía de EE.UU., los riesgos negativos provienen del exterior".

Powell también se refirió al recorte de tasas como un "ajuste de mitad de ciclo", un comentario que hizo que los mercados bursátiles cayeran en picado, aunque lo modificó más tarde para notar que los recortes de tasas aún eran posibles.

Advirtió en contra de suponer que este era el comienzo de un ciclo de recortes de tasas. "Eso no es lo que estamos viendo ahora, esa no es nuestra perspectiva ahora".

Economía de Estados Unidos

La economía estadounidense presenta una imagen desigual a mediados del tercer trimestre.

El crecimiento económico promedió un 2.6% en el primer semestre, y se espera un pequeño ajuste a la baja en el segundo trimestre, entre el 2.1% al 2.0% cuando se publique la primera revisión el 29 de agosto. El modelo GDPNow de la Reserva Federal de Atlanta estaba indicando un 2.2% para el tercer trimestre el 16 de agosto.

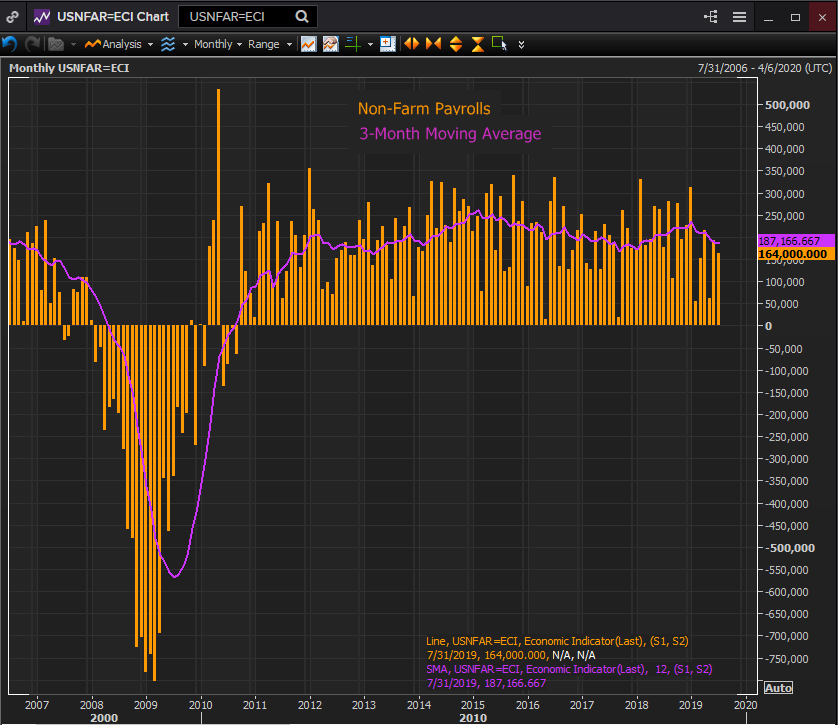

La creación de empleo sigue siendo fuerte. Las nóminas no agrícolas registraron 164.000 nuevos empleos en julio y 193.000 en junio, poniendo fin a los temores de que las débiles cifras de febrero y mayo anunciaban una expansión decreciente. El promedio móvil de tres meses ha caído desde 235.000 nuevos empleos en enero a 187.000 en julio, pero todavía son niveles muy elevados, lo que asegura que la estrechez del mercado laboral y sus beneficios para los trabajadores deben continuar.

Fuente: Reuters

Otros indicadores del mercado laboral se mantienen sólidos: las solicitudes iniciales de desempleo y el desempleo están en mínimos de 50 años o cerca de ellos y el aumento de los salarios anuales está cerca de su máximo de la década.

Las ventas minoristas se han recuperado del impacto del cierre parcial del gobierno en enero. Las ventas totales aumentaron un 0.7% en julio, más del doble del estimado, y han promediado un 0.6% mensual desde marzo. El grupo de control, que se tiene en cuenta para el cálculo del PIB de la Oficina de Análisis Económico, ganó un 1.0% el mes pasado, por encima de la estimación del 0.7%, y ha promediado un saludable 0.64% en los últimos cinco meses.

El gasto del consumidor en los niveles actuales es proporcional a una economía en expansión a su tasa actual del 2.0% -2.5%.

El sentimiento empresarial ha estado disminuyendo de manera constante desde sus máximos del año pasado y el optimismo en declive ha reducido el gasto de inversión. El principal culpable es la guerra comercial con China y sus disputas económicas y políticas aparentemente intratables. Además, para la confianza de los negocios, también está el impacto desconocido de la salida del Reino Unido de la Unión Europea. Finalmente, la economía global se ha desacelerado durante la mayor parte del año, en gran medida bajo la agitación de los argumentos comerciales de sus tres regiones más importantes.

Futuros de los Fondos de la Fed

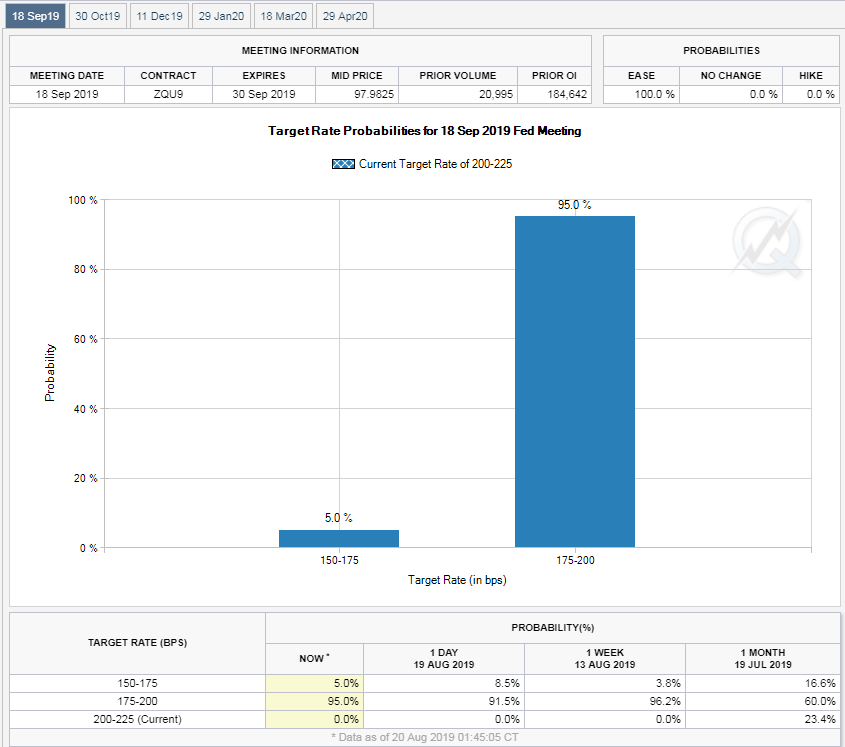

Los mercados crediticios han pronosticado tasas de interés más bajas en los Estados Unidos desde principios de noviembre pasado, seis semanas antes de la subida de tasas de la Fed en diciembre. Esa convicción no ha cambiado. Los futuros de los fondos federales muestran una probabilidad del 95% de un recorte de 25 puntos básicos tras la culminación de la reunión del FOMC del 18 de septiembre y un 5% de probabilidades de un recorte de 50 puntos básicos.

Fuente: Grupo CME

Minutas del FOMC

En las tres semanas transcurridas desde la reunión del FOMC del 31 de julio, la volatilidad y el riesgo en los mercados mundiales ha aumentado sustancialmente. Estados Unidos ha amenazado con imponer aranceles al resto de las importaciones chinas, las protestas políticas en Hong Kong se han intensificado drásticamente y Boris Johnson, el nuevo primer ministro británico, ha prometido que el Reino Unido abandonará la UE el 31 de octubre, con un acuerdo o sin él.

El juicio de la Fed de que la economía de los Estados Unidos está en buena forma no ha sido alterado por los datos económicos de las últimas tres semanas, pero el panorama global ha empeorado considerablemente.

Son estos riesgos, y sus implicaciones para la política de la Fed, los que centrarán la atención de los mercados.

En un contexto cada vez más frágil, no es probable que las minutas agreguen mucho análisis. Pero cuanto más reflejen las crecientes preocupaciones mundiales del mercado, más seguro será el recorte de la Fed en septiembre.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: ¿Recuperación temporal? Premium

Un nuevo retroceso del Dólar estadounidense impulsó al par EUR/USD a reanudar su recuperación y superar la barrera clave de 1.0700, la cifra del martes. La venta masiva del Dólar, impulsada por...

GBP/USD Pronóstico: La Libra esterlina podría atraer compradores una vez que supere 1,2400 Premium

El GBP/USD repunta tras tocar mínimos de varios meses el lunes. La Libra esterlina se fortalece frente a sus rivales a pesar de los datos mixtos del PMI de Reino Unido. El par podría extender su recuperación una vez que se estabilice por encima de la zona de 1,2400.

El USD/JPY marca máximos de 34 años con el Dólar volviendo a ganar terreno

El par USD/JPY retrocede un poco tras alcanzar el martes un nuevo máximo de abril -y de los últimos 34 años- en 154,86, ya que el Dólar estadounidense (USD) vuelve a ganar terreno en medio del continuo optimismo con respecto a la economía estadounidense.

Cauteloso optimismo en Wall Street antes de datos clave

Si los buenos pronósticos para el PMI manufacturero y de servicios de EE.UU. se cumplen, hay motivos para pensar en un Dólar más fuerte durante la sesión americana. En dicho caso, la bolsa podría sufrir el impacto de manera inmediata, dado que le daría a la Fed un nuevo motivo para mantener la tasa de interés alta por más tiempo.

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.