- No hay expectativas de cambio en la tasa objetivo de los fondos de la Fed.

- La economía estadounidense se ha fortalecido desde el FOMC de octubre.

- El interés del mercado estará en las estimaciones de la tasa de la Fed y del PIB para 2020 y 2021.

La Reserva Federal finalizará su reunión de política monetaria de dos días del Comité de Mercado Abierto de la Reserva Federal (FOMC por sus siglas en inglés) el miércoles 11 de diciembre. Los gobernadores publicarán la decisión de política monetaria y los materiales de proyección económica y de tasas a las 19:00 GMT. El presidente Jerome Powell leerá su declaración y realizará una conferencia de prensa a partir de las 19:30 GMT.

Política monetaria de la Reserva Federal y la economía de EE.UU.

La economía de los Estados Unidos se ha fortalecido desde la última reunión de la Fed del 29 y 30 de octubre.

El PIB del tercer trimestre ha aumentado desde el 1.9% al 2.1% en su primera revisión, cuando se había pronosticado que se mantendría sin cambios. El modelo del GDPNow de la Fed de Atlanta, que alcanzó un nadir del 0.3% el 15 de noviembre, se ha recuperado al 2.0% el 6 de diciembre.

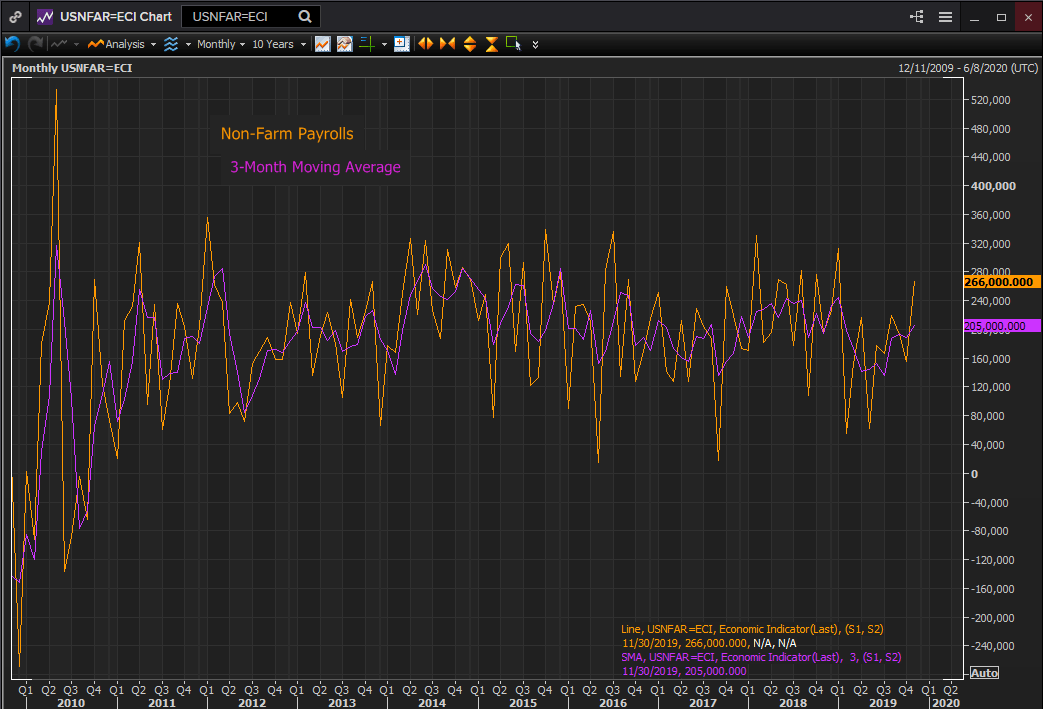

El mercado laboral de los Estados Unidos continúa creando empleos en cifras casi récord, el desempleo nuevamente ha alcanzado un mínimo de 50 años y las ganancias salariales están dando a los consumidores mayores ingresos disponibles.

El promedio móvil de tres meses para las nóminas NFP aumentó a 205.000 nuevos empleos en noviembre, cortesía de los 266.000 nuevos empleos generados ese mes. La disminución en el promedio de tres meses en el NFP, desde los 245.000 en enero hasta los 135.000 en julio, se ha revertido de manera convincente.

Fuente: Reuters

La tasa de desempleo cayó al 3.5% por segunda vez en noviembre, como en agosto, siendo el nivel más bajo desde 1969. Las tasas de desempleo para afroamericanos e hispanos volvieron a estar en mínimos históricos. Las ganancias anuales promedio por hora aumentaron un 3.1% en noviembre y un 3.2% en octubre, haciendo 16 meses consecutivos en el 3.0% o más.

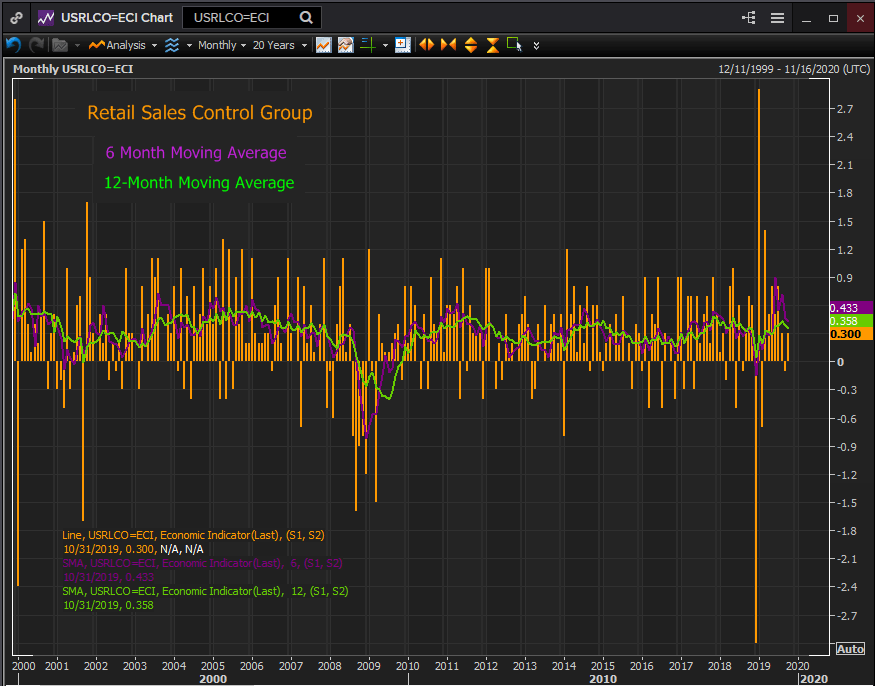

El grupo de control de las ventas minoristas se recuperaron al 0.3% en octubre, después de la pérdida de 0.1% en septiembre, la primera pérdida en siete meses. Se espera que sean del 0.3% en noviembre cuando se publiquen los datos el viernes 13 de diciembre. El promedio de seis meses en este componente de consumo del PIB es un saludable 0.43% y el promedio de 12 meses es del 0.36%.

Fuente: Reuters

El sentimiento del consumidor sigue siendo fuerte. El índice de sentimiento del consumidor de la Universidad de Michigan llegó a 99.2 puntos en diciembre, su cifra más alta desde mayo y un regreso al territorio elevado de los últimos dos años, después del mínimo de tres años de agosto en 89.8.

El sentimiento y el gasto empresarial son los principales impedimentos para la economía, rehenes del aún incompleto acuerdo comercial entre Estados Unidos y China.

El índice de gerentes de compras PMI para el sector manufacturero se contrajo por cuarto mes en noviembre en 48.1 puntos, cayendo desde los 48.3 de octubre. Los índices de empleo y nuevos pedidos también cayeron el mes pasado. El sentimiento en el sector de servicios mucho más grande se ha recuperado hasta los 53.9 puntos en noviembre desde el mínimo de tres años de septiembre de 52.6, pero las actitudes de los comerciales están lejos del máximo de 61.6 puntos de septiembre pasado.

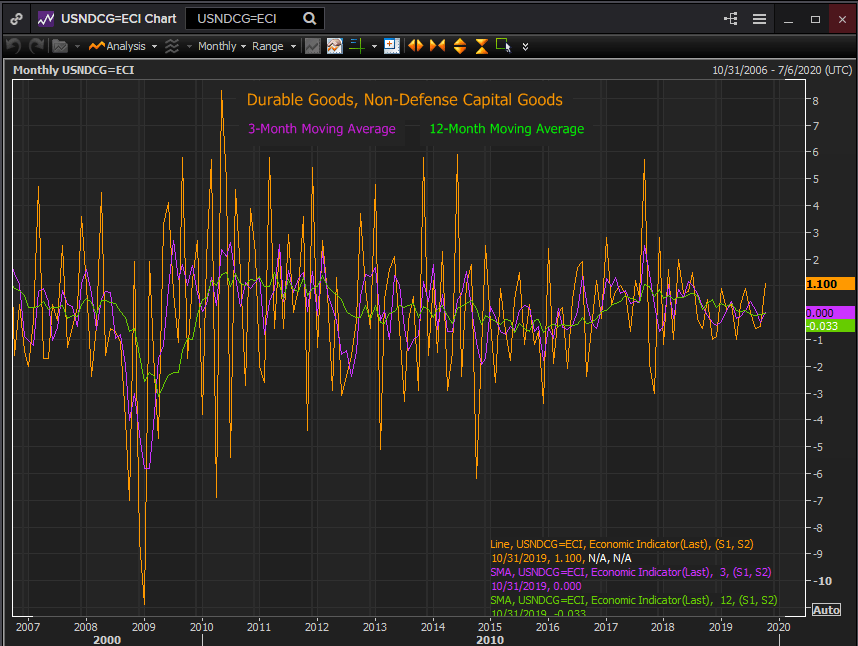

Una señal positiva para las empresas puede ser la categoría de los pedidos de bienes duraderos excluyendo el gasto en defensa y aviación, a menudo citados como un proxy para la inversión. El gasto aquí aumentó un 1.1% en noviembre después de dos meses negativos.

Fuente: Reuters

Política monetaria de la Reserva Federal

La justificación de los tres recortes de tasas de la Fed desde julio ha sido proteger a la economía de EE.UU. de las amenazas externas, principalmente la desaceleración del crecimiento económico mundial y el impacto de la larga guerra comercial entre Estados Unidos y China y la salida británica de la UE.

La economía de Estados Unidos parece haber resistido el susto de recesión de mediados de verano, provocado por la breve inversión de la curva de rendimientos a finales de agosto, y haber reanudado un ritmo de crecimiento más fuerte. Los datos económicos de las últimas seis semanas han cumplido la determinación de la Fed de que la economía no requería más recortes a modo de seguro. La evaluación optimista del Sr. Powell en octubre ha nacido de los resultados.

Rendimientos del Tesoro

Los rendimientos del Tesoro se han movido ligeramente al alza en las últimas seis semanas, una indicación de que las condiciones económicas han mejorado. El rendimiento del Tesoro a 2 años era del 1.60% el 30 de octubre, mientras el 10 de diciembre es del 1.65%. El rendimiento a 10 años fue del 1.77% el 30 de octubre, ahora es del 1.83%.

Materiales de proyección de la Reserva Federal

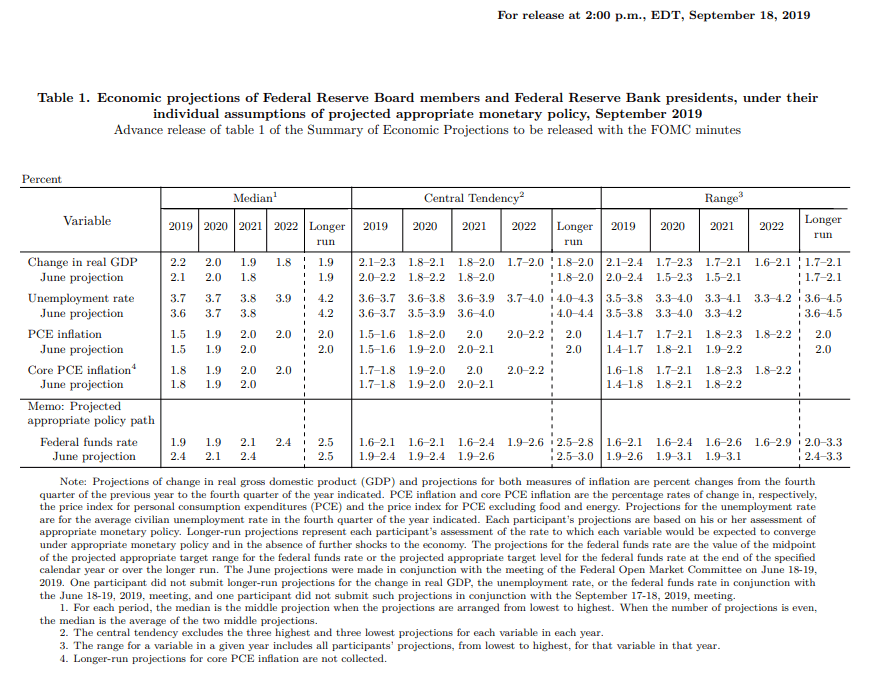

Aunque la Fed insiste en que sus estimaciones económicas y de tasas publicadas cuatro veces al año no son pronósticos, así es exactamente como los ve el mercado.

En septiembre, la proyección media para la tasa de los fondos federales al final de este año y el próximo año fue del 1.9%. Eso significaba un recorte sustancial de las estimaciones de junio del 2.4% para 2019 y del 2.1% para 2020.

Las proyecciones del PIB fueron del 2.2% para este año y del 2.0% en 2020. La economía de EE.UU. ha crecido a una tasa anualizada del 2.4% durante los primeros tres trimestres. Si la estimación del 2.0% para el cuarto trimestre de la Fed de Atlanta es precisa, el año tendría un promedio del 2.3%.

Las proyecciones de junio se calcularon y emitieron antes de que la Fed empezara sus recortes de tasas a finales de julio. Incluso las proyecciones de septiembre del 1.9% publicadas cuando el objetivo superior era del 2.0% implicaban el recorte final de octubre.

Conclusión y el dólar

El juicio de la Reserva Federal en la última reunión del FOMC, de que la economía de EE.UU. se encaminaba hacia una mejora y que los riesgos globales habían disminuido, ha demostrado ser preciso. Si la evaluación del Sr. Powell, de que la disputa comercial entre EE.UU. y China se ha acercado a una conclusión, puede arrastrar a la economía pero puede estar disminuyendo. La tasa de los fondos de la Fed permanecerá sin cambios y la posición neutral se afirmará en el futuro cercano.

Un acuerdo comercial entre Estados Unidos y China proporcionaría a las economías de Estados Unidos y China un impulso sustancial. El cambio en la perspectiva empresarial de los aranceles y la disminución del crecimiento de la inversión ocurrirá independientemente de los detalles del pacto. El resultado probablemente será una explosión de PIB en ambos lados del Pacífico.

El aparente final de la incertidumbre alrededor del Brexit de tres años también se sumará al potencial económico mundial.

Para los mercados y el dólar estadounidense, la clave de este FOMC reside en los materiales de proyección. ¿Los gobernadores recortarán su estimación de los fondos federales para el próximo año para tener en cuenta la tasa actual del 1.75% o verán un futuro más brillante y aumentarán su proyección del PIB y de tasas para 2020? Este análisis económico bastante directo impulsará o pesará sobre el dólar las próximas semanas.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico semanal: El Euro toca mínimos de cinco meses por las crecientes expectativas de que el BCE flexibilice su política monetaria antes que la Fed Premium

El EUR/USD logró rebotar desde mínimos de cinco meses cerca de 1.0600. La divergencia de políticas entre la Fed y el BCE sigue en el centro del debate. Se espera que el Banco Central Europeo recorte sus tipos de interés en junio.

GBP/USD Pronóstico Semanal: No se descartan mayores caídas para la Libra esterlina Premium

La Libra esterlina alcanzó mínimos de cinco meses por debajo de 1.2400 frente al Dólar estadounidense. El GBP/USD sufrirá aún más, ya que en la próxima semana se publicará el avance del PIB de Estados Unidos. El par puso a prueba el nivel 1.2400, el RSI diario sigue en zona negativa.

El USD/JPY se sitúa por encima de 154,50, cerca de su máximo desde junio de 1990

El USD/JPY cotiza en torno a 154,60 durante la sesión europea del miércoles, rondando su máximo del martes en 154,78, un nivel que no se veía desde junio de 1990. La corrección a la baja del Dólar ejerce presión sobre el par. Sin embargo, las expectativas de que la Fed mantenga los tipos de interés elevados durante más tiempo contrarresta la tendencia bajista del par.

Dólar Pronóstico Semanal: Tocando máximos de cinco meses ante la posibilidad de que se vuelvan a retrasar los recortes de tipos de la Fed Premium

El Índice del Dólar (DXY) alcanzó nuevos máximos en torno a 106.00 puntos. Los datos del IPC estadounidense, más alcistas de lo esperado, impulsaron la subida del USD. Las próximas declaraciones de la Fed podrían impulsar la valoración del billete verde mientras se espera que el primer recorte de tasas sea en septiembre.

Canadá: La inflación subyacente del BoC cae al 2% anual en marzo, su nivel más bajo en tres años

El Índice de Precios al Consumo de Canadá ha subido una décima en la lectura anual de marzo, elevándose al 2.9% desde el 2.8% de febrero, según ha informado la Oficina de Estadísticas canadiense. El IPC subyacente del Banco de Canadá ha crecido un 2% anual frente al 2.1% previo, cayendo a su nivel más bajo en tres años.