![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

Este artículo ha sido escrito por Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM

El informe de abril sobre el empleo fue la gota que colmó el vaso, empujando a los inversores a revisar al alza sus expectativas para el tipo terminal hasta el 5,7%. Es decir, 40 pb más en dos semanas. Los responsables del banco central están claramente preocupados por los efectos secundarios y no cabe duda de que el Comité de Política Monetaria subirá el tipo cuando se reúna la semana que viene y, con toda probabilidad, de nuevo en agosto. No obstante, somos escépticos de que vaya a endurecer la política mucho más allá de este punto, dado que el crecimiento salarial se ralentizará en los próximos meses.

El último informe sobre el empleo sugiere que el mercado laboral sigue muy ajustado y que las elevadas tasas de inflación podrían persistir durante más tiempo del previsto. El crecimiento anual de los salarios, excluidas las primas, ascendió al 7,2% en los tres meses anteriores a abril, frente al 6,8% de marzo. La tasa de desempleo volvió a caer hasta el 3,8% y se revisó a la baja la fuerte contracción de las nóminas de abril de la HMRC (HM Revenue & Customs). Este sólido informe se produjo tras dos desagradables sorpresas en el IPC, que llevaron a los inversores a revisar considerablemente al alza su estimación del tipo terminal del Banco de Inglaterra (BoE) hasta el 5,7%. Esto implica que el Comité de Política Monetaria subiría los tipos 25 puntos básicos en cada una de sus cinco reuniones restantes del año. No cabe duda de que al banco central le queda trabajo por hacer, pero creemos que la valoración del mercado es excesiva.

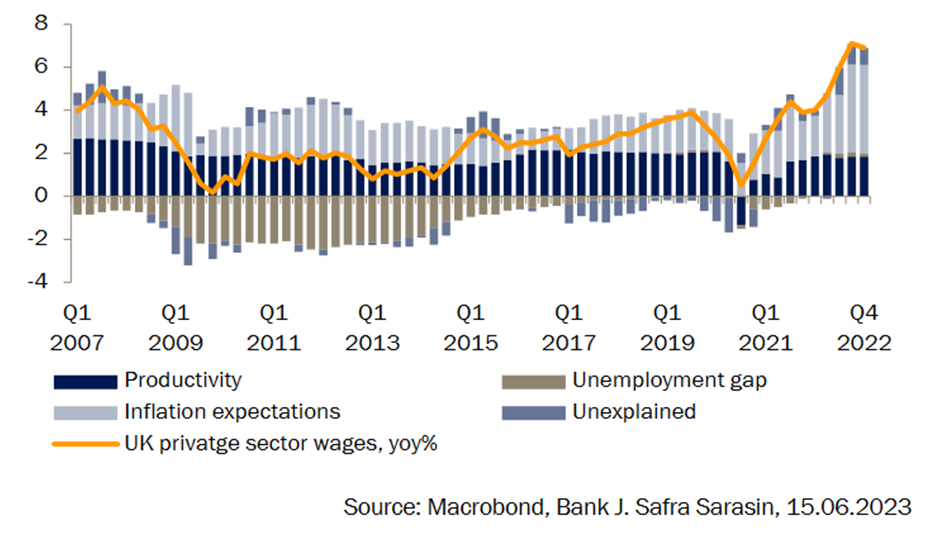

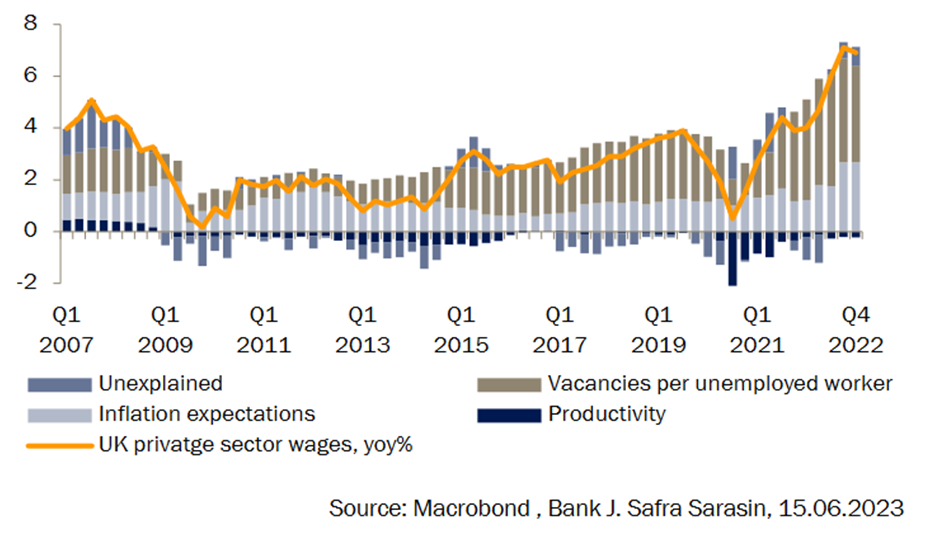

El mercado laboral es esencial en la función de reacción del Banco. En su último Informe Monetario, publicó un análisis, basado en una curva de Phillips aumentada, sobre lo que considera que hay detrás del rápido repunte del crecimiento salarial. Su modelo, que hemos reproducido, sugiere que son las expectativas de inflación de los consumidores a corto plazo (a un año vista) las que han impulsado el fuerte aumento del crecimiento salarial en los dos últimos años (Gráfico 1). También hemos creado otro modelo, que supone una ligera modificación. En lugar de utilizar la brecha de desempleo (la diferencia entre la tasa de desempleo y lo que se cree que es su nivel de equilibrio) como medida de la escasez del mercado laboral, utilizamos la proporción de vacantes de empleo por trabajador desempleado (Gráfico 2). Esta medida podría evaluar mejor la verdadera magnitud de la rigidez del mercado laboral, dada la caída de la tasa de actividad en los últimos años. Nuestro modelo alternativo indica que, aunque las expectativas de inflación han contribuido a unas mayores ganancias salariales, la escasez de mano de obra podría haber sido un factor más importante.

Gráfico 1: el modelo del BoE apunta a las expectativas de inflación como principal motor del crecimiento salarial

Gráfico 2: un modelo alternativo sugiere que la rigidez del mercado laboral ha contribuido a la mayor parte del aumento del crecimiento salarial

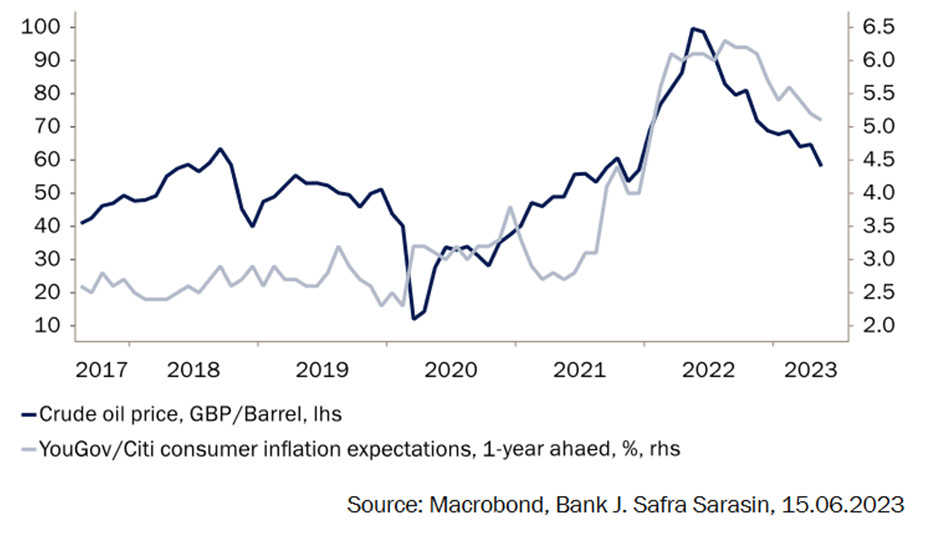

La buena noticia es que tanto las expectativas de inflación a corto plazo como la escasez de mano de obra han bajado en los últimos meses, y se espera que sigan bajando (Gráfico 3). Las expectativas de inflación a corto plazo se rigen en gran medida por la experiencia reciente de lo que la gente suele comprar, como alimentos y combustible. Si bien los precios de los alimentos siguen siendo muy altos en Reino Unido, al menos los de la energía están bajando.

Gráfico 3: las expectativas de inflación a corto plazo han bajado

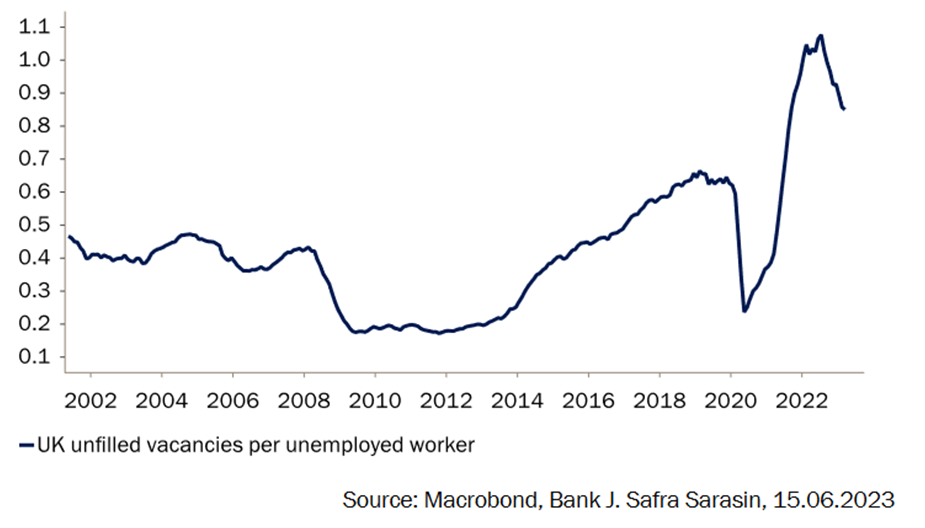

La escasez de mano de obra no parece ser tan grave como el año pasado. La encuesta del Panel de Responsables de la Toma de Decisiones del Banco muestra que el porcentaje de empresas a las que les resulta "mucho más difícil" encontrar personal se ha reducido al 35%, frente al 65% del verano pasado. Esto va de la mano con la disminución de las vacantes, el ligero descenso del número de trabajadores inactivos (ni empleados ni en búsqueda activa de empleo) en los últimos meses, así como el aumento de la migración neta (Gráfico 4).

Gráfico 4: la proporción de vacantes sin cubrir con respecto a los desempleados ha disminuido

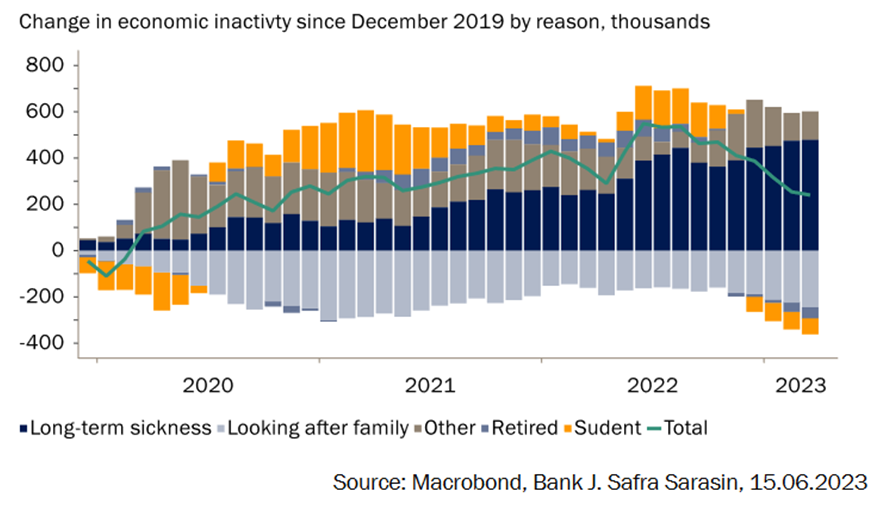

La mala noticia es que algunas de las razones de la escasez de personal parecen ser estructurales y, es poco probable que cambien pronto. De hecho, hay cerca de medio millón más de trabajadores inactivos por enfermedad de larga duración desde principios de 2019, una tendencia que la pandemia podría haber exacerbado (Gráfico 5). La implicación es que la caída del crecimiento salarial podría ser más gradual - y tal vez podría terminar el año por encima del 5%, lo que todavía estaría algo por encima de lo que es consistente con un objetivo de inflación del 2%.

Gráfico 6: las enfermedades de larga duración han aumentado la inactividad laboral

Por tanto, al Banco de Inglaterra no le queda más remedio que endurecer aún más su política monetaria, y esperamos dos subidas adicionales de 25 pb en las dos próximas reuniones, lo que elevaría el tipo de interés oficial al 5%. Con un tipo natural probablemente entre el 1,5% y el 2%, esto implica ya una política muy restrictiva, que debería pesar cada vez más sobre la economía. El grado de endurecimiento que se ha descontado en los mercados (75 pb más de subidas de tipos en comparación con nuestras previsiones) parece excesivo.

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: La perspectiva parece poco clara

El Euro logró recuperar tracción y revertir la venta masiva del lunes. El Dólar estadounidense cotizó a la defensiva en medio del escepticismo en torno al comercio internacional. El IPC de EE.UU. perdió algo de impulso en abril. La atención ahora se centra en los precios de producción.

El GBP/USD rebota por un IPC débil, impulsando las apuestas de recortes de la Fed

La inflación general y subyacente más suave refuerza dos recortes de la Fed en 2025. El mercado laboral del Reino Unido se enfría a medida que el crecimiento salarial se desacelera al 5.6%.

El USD/JPY cae por debajo de 148.00 a pesar de la persistente incertidumbre sobre las perspectivas del BoJ

El USD/JPY retrocede después de registrar más del 2% de ganancias en la sesión anterior, cotizando alrededor de 147.90 el martes.

Estado de euforia en los mercados: Dólar imparable

En circunstancias como las actuales, se supone que el Dólar debería caer. Sin embargo, el Euro y la Libra esterlina esta vez sufren.

El Centinela Monetario: Se espera que Banxico reduzca su tasa de interés

Se espera que el Banco Central de México (Banxico) recorte sus tipos de interés en 50 puntos básicos esta semana.