![]() Equipo de Capital Group

Equipo de Capital Group

AETOS Capital Group

Este artículo ha sido escrito por Damien McCann, gestor de renta fija de Capital Group

Habida cuenta de que la gravedad y la duración de la recesión económica aún no están claras, los inversores pueden preguntarse en qué medida repercute dicha recesión en el crédito corporativo estadounidense, en particular en el sector del alto rendimiento, que conlleva más riesgo.

Hemos hablado con el gestor de renta fija, Damien McCann, para conocer su punto de vista sobre el mercado crediticio en general y sobre cómo están afrontando las empresas la pandemia.

En su opinión, ¿cuáles son las perspectivas a partir de este momento?

Nos encontramos en un periodo de increíble incertidumbre debido al desconocimiento de la evolución del virus. No obstante, sabemos que gran parte de la economía se ha visto gravemente afectada por la pandemia. Los ingresos y los flujos de efectivo de numerosas industrias se encuentran sometidos actualmente a una gran presión. Otros sectores económicos tienen una situación mucho más favorable. Los beneficios del segundo trimestre no serán atractivos y deberían constituir el punto más bajo para la mayoría de las empresas. De todos modos, las previsiones de los equipos directivos de las empresas sobre la actividad del tercer y cuarto trimestre serán más importantes que los beneficios del segundo trimestre.

Mi escenario base es que la economía estadounidense está empezando a mejorar en estos momentos, y que dicha recuperación se mantendrá durante el resto del año y en 2021. Se desconoce con qué rapidez lo hará. Preveo una recuperación desigual por parte de los distintos sectores y una mayor volatilidad, teniendo en cuenta los desajustes económicos sin precedentes y la gran incertidumbre sobre la propagación del virus, los esfuerzos de contención y los progresos en materia de tratamientos y vacunas.

¿Es esta recesión diferente de la Gran Crisis Financiera (GCF)?

Todas son parecidas y diferentes. Las similitudes con la GCF incluyen la importante contracción económica y el consiguiente aumento del desempleo. Ambos periodos presentan una considerable volatilidad en los mercados de renta variable y fija, así como el apalancamiento de los mercados crediticios. En ambos periodos los gobiernos y los bancos centrales han brindado importantes estímulos y apoyo.

Pero los catalizadores de cada recesión son muy diferentes. La GCF surgió de nuestra economía y nuestros mercados. La pandemia es un impacto exógeno, y las economías se han visto más afectadas que durante la GCF. El estímulo monetario y fiscal ha llegado esta vez con mayor rapidez y en mayor medida, porque los responsables políticos se han inspirado en el pasado y han querido evitar que una recesión severa se convierta en una crisis financiera.

La Fed está apoyando activamente a numerosos mercados, incluyendo los de los bonos del Tesoro de Estados Unidos, las hipotecas y el crédito. Algunas de estas medidas no tienen precedente en Estados Unidos. En mi opinión, estos programas indican un profundo compromiso de la Fed para garantizar que los mercados de crédito sigan funcionando. Esta circunstancia ayuda a explicar por qué los mercados de crédito han respondido favorablemente y, tras ampliarse de manera espectacular a mediados de marzo, hasta alcanzar durante unos días los niveles más amplios registrados hasta la fecha, los diferenciales recuperaron parte de esa ampliación a finales de mes.

¿Qué medidas están adoptando las compañías para hacer frente a este periodo?

Las compañías se enfrentan a un alto nivel de incertidumbre acerca de la duración de la recesión. En consecuencia, un gran número de compañías están adoptando medidas para reforzar la liquidez. Dicho de otro modo, están tratando de acumular una gran cantidad de efectivo para poder sobrevivir a este periodo. Entre las medidas que están tomando las compañías para acumular efectivo cabe citar la reducción de los gastos de explotación y los desembolsos de capital, la reducción o eliminación de los dividendos y las recompras de acciones, y la obtención de capital.

En este último punto, la inyección de liquidez de la Fed y su participación directa en los mercados de bonos corporativos han restablecido el orden en el mercado en general, y han hecho posible que las compañías con calificación de grado de inversión y ciertos emisores de alto rendimiento vuelvan a solicitar préstamos.

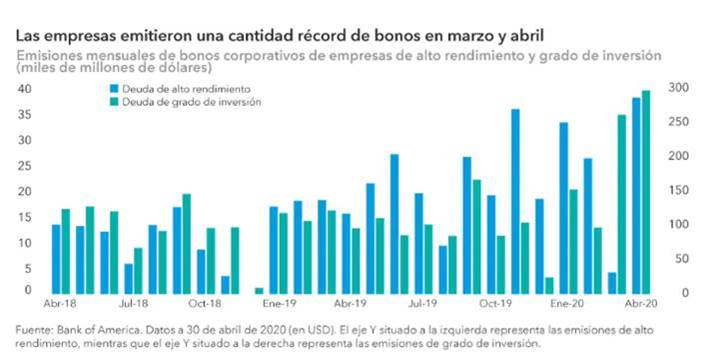

El apoyo de la Fed a los mercados de crédito, junto con la gravedad y la incertidumbre de la recesión, ha dado lugar a niveles récord de emisión de bonos de grado de inversión en los últimos meses. Algunas compañías, como Disney, han recurrido al mercado de renta fija más de una vez en los últimos meses. Es más, las compañías que se encuentran en el ojo del huracán —incluidos algunos emisores relacionados con el ocio y los viajes— han podido acceder a los mercados.

Y en lo referente a las tasas de incumplimiento, ¿cuáles son sus previsiones?

Preveo que los impagos y las rebajas de calificación serán más importantes que en los ciclos anteriores, dada la gravedad de la contracción económica. De hecho, las rebajas de calificación de las compañías estadounidenses han alcanzado su nivel más alto en más de una década en el primer trimestre, según datos de Standard & Poor’s.

Las compañías que están más expuestas a los problemas económicos, así como las que tienen un mayor apalancamiento y menos liquidez, son las más propensas a incurrir en incumplimiento. A pesar de los esfuerzos por reducir los costes y preservar el efectivo, algunas no podrán hacer frente a la repentina y prácticamente total paralización de la actividad económica.

Es de esperar que las rebajas de calificación sean superiores a las de los ciclos anteriores, y que la posibilidad de quiebra de empresas en el mercado de alto rendimiento y préstamos estadounidenses supere el 10% el próximo año.

¿Puede darnos información sobre los «ángeles caídos», las grandes empresas como Ford que han entrado recientemente en el mercado de alto rendimiento? ¿En qué medida afecta este hecho al mercado de alto rendimiento?

Las agencias de calificación crediticia se han mostrado más agresivas con las rebajas en los últimos años. Dada la magnitud de la contracción económica, espero que esta situación se prolongue. Sin duda alguna, en los próximos meses y trimestres se producirán numerosas rebajas de calificación.

También cuento con que otras empresas se incorporen al sector de alto rendimiento. Algunos inversores temen que una oleada de ofertas en este sector pueda abrumar al mercado, pero hay que tener en cuenta que, de hecho, se ha reducido en los últimos años al reducirse el número de emisiones y aumentar el número de compañías que recurren al mercado de préstamos. En ese sentido, el mercado de alto rendimiento podría utilizar alguna oferta adicional. Por otra parte, el movimiento de la Fed de captar la deuda corporativa debería ayudar a absorber el impacto. En algunos casos, estos bonos de menor calificación podrían representar atractivas oportunidades de inversión en carteras de alto rendimiento.

¿En qué áreas encuentra valor?

Cuando observo el mercado corporativo, la exposición a esta pandemia y a la contracción económica varía dramáticamente dependiendo del sector y de la compañía. Por ejemplo, en un extremo se encuentran ciertas compañías de seguros que están obteniendo más beneficios debido a la disminución de siniestros en este entorno. En el extremo opuesto están ciertas empresas de ocio que han visto caer sus ingresos a cero. Pero incluso dentro de este sector, la exposición varía significativamente en función del modelo de negocio y de los balances. Algunas empresas de ocio se adaptarán y sobrevivirán mejor que otras.

La variación en la exposición a la pandemia representa una increíble oportunidad para realizar un análisis crediticio profundo y fundamental que añada valor a las carteras. Nuestros analistas de crédito conocen perfectamente sus empresas y están en contacto permanente con sus equipos directivos. Están identificando e invirtiendo en emisores con capacidad para atravesar este periodo.

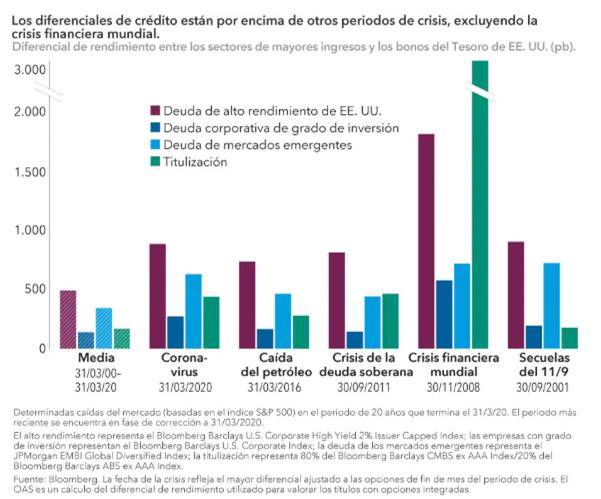

Hechos de mercado como este pueden representar, y han representado siempre, un buen punto de entrada para los inversores a largo plazo. Los diferenciales actuales son, en general, comparables a los de crisis y recesiones pasadas, excluyendo la crisis financiera mundial. No creo en la sincronización del mercado, pero creo que los diferenciales actuales proporcionan un punto de entrada adecuado en una estrategia de inversión a largo plazo.

¿Qué me puede decir acerca del valor relativo entre los bonos de grado de inversión y los de alto rendimiento? ¿Y qué sucede en el segmento del mercado con clasificación BBB?

Aunque las oportunidades de ingresos son mayores en las compañías con calificación de grado de inversión y de alto rendimiento, he encontrado incluso más en empresas de alto rendimiento. En particular, la mejora de las valoraciones ha creado más oportunidades en el ámbito de la atención sanitaria, las empresas de tecnología y los bienes de consumo básico.

El mercado BBB estadounidense es inmenso (cerca de 3 billones de dólares) y muy diversificado. El trabajo de nuestros analistas sugiere que es poco probable que la mayor parte de este mercado en particular baje a alto rendimiento durante este periodo. Muchas compañías con calificación BBB son de alta calidad y muy sólidas. Algunas de las que descenderán a alto rendimiento constituirán atractivas oportunidades de inversión en ese espacio, en particular si la reducción de calificación conduce a mayores diferenciales de crédito.

¿Cómo está actuando Capital en este entorno?

Desde una perspectiva crediticia, estamos tratando de determinar qué compañías saldrán intactas de esta crisis y serán capaces de pagar sus préstamos. Nuestra sólida relación con los equipos directivos y el enfoque en el análisis crediticio fundamental nos facilitan esta tarea porque, en nuestra opinión, las perspectivas de recuperación serán en gran medida específicas de la compañía, el sector y la zona geográfica.

Seguimos siendo muy selectivos con respecto a nuestras decisiones de inversión, que se adoptan valor por valor. En el entorno actual, es especialmente importante, ya que las rebajas de calificación y los impagos son cada vez más frecuentes. Saber qué es lo que se compra ayuda a reducir los riesgos del mercado crediticio.

Asimismo, no se puede dejar de subrayar los beneficios de una perspectiva a largo plazo, pues una perspectiva plurianual puede ofrecer a los inversores la oportunidad de obtener mayores rendimientos.

La información contenida en este sitio web es de carácter general únicamente y no tiene en cuenta sus objetivos, situación financiera o necesidades. Asegúrese de leer la Guía de servicios financieros (FSG), la Declaración de divulgación del producto (PDS) y los Términos y condiciones que se pueden obtener en nuestro sitio web https://www.aetoscg.com.au, y comprender completamente los riesgos involucrados antes decidiendo adquirir cualquiera de los productos financieros enumerados en este sitio web.

AETOS Capital Group Pty Ltd está registrada en Australia (ACN 125 113 117; AFSL No. 313016) desde 2007 y es una subsidiaria de propiedad total de AETOS Capital Group Holdings Ltd, que lleva a cabo un negocio de servicios financieros en Australia, se limita a proporcionar los servicios financieros cubiertos por la licencia de servicios financieros de Australia.

El margen comercial FX y CFD conlleva un alto nivel de riesgo y puede no ser Apto para todos los inversores. Se recomienda encarecidamente buscar asesoramiento financiero independiente antes de tomar cualquier decisión de inversión.

Este comentario es propiedad de AETOS, y la copia, reproducción, redistribución y / o publicación de este material para cualquier propósito, en todo o en parte, sin se prohíbe el consentimiento previo por escrito de AETOS.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico semanal: El Euro toca mínimos de cinco meses por las crecientes expectativas de que el BCE flexibilice su política monetaria antes que la Fed Premium

El EUR/USD logró rebotar desde mínimos de cinco meses cerca de 1.0600. La divergencia de políticas entre la Fed y el BCE sigue en el centro del debate. Se espera que el Banco Central Europeo recorte sus tipos de interés en junio.

GBP/USD Pronóstico Semanal: No se descartan mayores caídas para la Libra esterlina Premium

La Libra esterlina alcanzó mínimos de cinco meses por debajo de 1.2400 frente al Dólar estadounidense. El GBP/USD sufrirá aún más, ya que en la próxima semana se publicará el avance del PIB de Estados Unidos. El par puso a prueba el nivel 1.2400, el RSI diario sigue en zona negativa.

El USD/JPY se sitúa por encima de 154,50, cerca de su máximo desde junio de 1990

El USD/JPY cotiza en torno a 154,60 durante la sesión europea del miércoles, rondando su máximo del martes en 154,78, un nivel que no se veía desde junio de 1990. La corrección a la baja del Dólar ejerce presión sobre el par. Sin embargo, las expectativas de que la Fed mantenga los tipos de interés elevados durante más tiempo contrarresta la tendencia bajista del par.

Dólar Pronóstico Semanal: Tocando máximos de cinco meses ante la posibilidad de que se vuelvan a retrasar los recortes de tipos de la Fed Premium

El Índice del Dólar (DXY) alcanzó nuevos máximos en torno a 106.00 puntos. Los datos del IPC estadounidense, más alcistas de lo esperado, impulsaron la subida del USD. Las próximas declaraciones de la Fed podrían impulsar la valoración del billete verde mientras se espera que el primer recorte de tasas sea en septiembre.

Canadá: La inflación subyacente del BoC cae al 2% anual en marzo, su nivel más bajo en tres años

El Índice de Precios al Consumo de Canadá ha subido una décima en la lectura anual de marzo, elevándose al 2.9% desde el 2.8% de febrero, según ha informado la Oficina de Estadísticas canadiense. El IPC subyacente del Banco de Canadá ha crecido un 2% anual frente al 2.1% previo, cayendo a su nivel más bajo en tres años.