![]() Equipo de Capital Group

Equipo de Capital Group

AETOS Capital Group

Este artículo ha sido escrito por Shannon Ward, Gestora de renta fija de Capital Group

- El impago en la deuda corporativa estadounidense ha aumentado, pero la tasa de incumplimiento permanecía baja durante mucho tiempo

- El mercado de deuda de las compañías de menor calificación es mucho menos eficiente, por lo que hay más oportunidades para diferenciar y mejorar los rendimientos

- La deuda de alto rendimiento (BB/Ba e inferior) puede proporcionar —a largo plazo, sobre todo— un aumento significativo de las rentas a los inversores que estén dispuestos a asumir un riesgo de pérdida algo mayor

Conocidas compañías como Hertz, Cirque du Soleil o Neiman Marcus, el gigante de los grandes almacenes de Estados Unidos, son solo algunas de las numerosas compañías que se han declarado insolventes recientemente en un panorama dominado por el confinamiento con motivo de la pandemia. Ante un horizonte de nuevas quiebras y un claro aumento de la tasa de incumplimiento, ¿le compensa exponer su cartera a estos riesgos para participar en inversiones de alto rendimiento?

La buena noticia es que la actuación contundente de la Reserva Federal —que incluye un programa de compra de bonos corporativos— indica que es poco probable que presenciemos por segunda vez una oleada de ventas de acciones tan destacable como la de marzo. Aunque nadie puede predecir el futuro, la deuda de alto rendimiento se ha mantenido bien tras recesiones anteriores.

En la siguiente entrevista, preguntamos a Shannon Ward, gestora de renta fija, cuál es su punto de vista sobre la oleada de quiebras y cuál cree que será su impacto en el mercado de renta fija de alto rendimiento de Estados Unidos:

Hemos observado que los impagos en Estados Unidos se triplican desde el año pasado a una tasa del 6,2%. ¿Cuál es su previsión para el resto del año?

La tasa de incumplimiento se ha mantenido muy baja durante mucho tiempo. El ciclo normal de impago de la deuda es de alrededor del 3% al año, y se ha mantenido por debajo de ese nivel durante varios años. Ahora estamos viendo un repunte. Mi previsión es que la tasa de incumplimiento seguirá subiendo hasta el próximo año. No me sorprendería que alcanzara niveles cercanos al 10%. Como gestora activa de renta fija de alto rendimiento, creo que supone un gran problema. Estoy tratando de descontar y evitar los impagos.

Los cierres ocasionados por la COVID-19 han vapuleado a las compañías, hasta el punto de que estas han tenido que asumir nueva deuda, endeudarse con sus líneas de crédito renovable o aprovechar los programas de ayuda del Gobierno. Pero cuanto más se prolongue la pandemia, más probabilidades habrá de agotar estos fondos de liquidez y verse obligados a negociar un acuerdo con prestamistas o a declararse en quiebra.

¿Cuáles son los sectores más vulnerables?

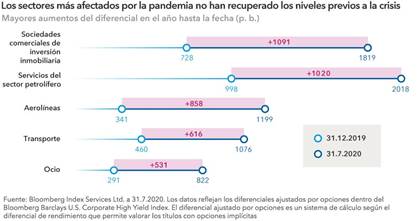

No es de extrañar que las compañías obligadas a realizar recortes drásticos a causa del confinamiento representen una parte considerable de los impagos y las quiebras que hemos visto hasta ahora. Por ejemplo, minoristas como GNC y J.C. Penney. También es el caso de las compañías energéticas que se enfrentan a precios del petróleo persistentemente bajos, como Chesapeake Energy.

Hemos estado vigilando estas compañías y sectores durante tiempo, ya que su situación era poco halagüeña incluso antes de la pandemia. Las compañías minoristas tradicionales con gran presencia física han tenido que afrontar el cambio masivo hacia el comercio electrónico. En el sector energético, tanto el esquisto como el «fracking» suscitaron el fervor de los inversores, que depositaron mucho capital en estas compañías cuando el precio del petróleo era más elevado. Sin embargo, ahora todo ese entusiasmo se está volviendo en su contra.

Por supuesto, los problemas nunca vienen solos: los impagos no suelen producirse a causa de un único catalizador; normalmente son varios los factores que ponen a las compañías contra las cuerdas, y esto depende del apalancamiento. Muchas de las compañías que recientemente han incurrido en impagos se endeudaron profundamente en los últimos años, por lo que sus impagos han hervido a fuego lento durante años.

Como reacción en cadena, es posible que las compañías inmobiliarias comerciales que poseen centros comerciales también afronten dificultades puesto que dependen de los pagos de alquiler de los minoristas para saldar sus propias deudas. Las tiendas más pequeñas que dependen de la actividad de los centros comerciales y que no tienen una presencia «online» sólida han experimentado (y seguirán haciéndolo) obstáculos a medida que los arrendatarios principales han ido cerrando.

Las inversiones de alto rendimiento están muy ligadas a las características específicas de cada compañía. ¿Puede dar un ejemplo de una compañía cuya deuda de alto rendimiento haya tenido un buen comportamiento?

Sprint es un buen ejemplo. El sector consideró a la compañía como la más débil de los cuatro proveedores de servicios inalámbricos de EE.UU., y su excesivo endeudamiento complicó la posibilidad de invertir en mejoras en la red. Pensamos que la compañía y su espectro tenían valor estratégico y que los bonos estaban cotizando con un descuento demasiado grande.

Cuando T-Mobile, con calificación de grado de inversión (BBB/Baa y superior), decidió comprar la compañía, y cuando finalmente recibieron la aprobación reglamentaria para que la fusión se produjera, el valor de sus bonos se disparó. Hicieron falta varios años para materializar la compra, un camino lleno de obstáculos.

¿Puede citar un ejemplo de una inversión que haya sido una decepción?

Como ya he mencionado, la aprobación reglamentaria de las adquisiciones puede modificar sensiblemente los precios de los bonos. En este caso, yo era propietaria de bonos de una compañía del sector de la imprenta que había acordado fusionarse con un competidor de mayor calidad. Estaba previsto que la fusión obtuviera la aprobación reglamentaria, pero finalmente fue considerada anticompetitiva y, por lo tanto, la transacción fracasó.

La rentabilidad de la compañía se vio afectada durante el período prolongado de incertidumbre mientras el Gobierno revisaba la fusión, y cuando se canceló la adquisición los bonos se desplomaron.

¿Qué sucede con los inversores de renta fija de alto rendimiento cuando una compañía presenta una solicitud de protección contra la quiebra?

El proceso de insolvencia concede un plazo para que las compañías puedan reorganizar sus deudas e impide que los prestamistas tomen medidas sin autorización judicial. Muchos procesos de este tipo se planean con anterioridad, de modo que para el momento en que la compañía se declara insolvente, los acreedores ya han acordado un plan de reorganización. Nosotros como inversores, tomamos decisiones sobre lo que queremos hacer con la inversión durante el periodo que transcurre hasta la declaración de insolvencia.

En el momento en que entran en quiebra, generalmente ya hemos decidido si queremos seguir con esa compañía durante su proceso de reestructuración. Asimismo, reevaluamos constantemente nuestra tesis de inversión conforme evoluciona la situación o surge nueva información.

Podemos hacer (y hemos hecho) inversiones tales como financiación para deudores en posesión a fin de ayudar a las compañías a atravesar el proceso de quiebra. También poseemos acciones pos-reorganización, o acciones que recibimos como forma de pago dentro del proceso judicial. Por supuesto, no es algo que hacemos regularmente, pero es una forma de preservar el capital.

¿Dónde se encuentran las oportunidades en el mercado de alto rendimiento?

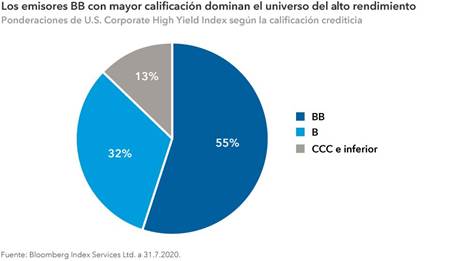

Durante el peor colapso del mercado en marzo y abril, hubo numerosas oportunidades en los emisores de alto rendimiento con mayor calificación y los llamados «ángeles caídos» (compañías degradadas desde grado de inversión a alto rendimiento). Pero la mayoría de estos bonos de mayor calidad se han recuperado hasta niveles previos a la crisis. El mercado con calificación BB ha crecido hasta rozar el 55% del mercado de alto rendimiento a 31 de julio de 2020, por lo que es ahí donde estamos invirtiendo, especialmente con nuevas emisiones de alto rendimiento hasta un 48% mayores en comparación con el pasado año.

También estoy encontrando más oportunidades en los tramos inferiores del espectro de calificaciones de alto rendimiento. Muchas de estas compañías podrán sobreponerse a la pandemia, pero un gran número de inversores no tienen el tiempo, la experiencia o la flexibilidad necesarias para invertir en esta área. Dada su menor base de inversores, el mercado de las compañías con menor calificación es mucho menos eficiente, por lo que hay más oportunidades de diferenciar y encontrar valor.

Pero hay que tener cuidado porque es posible que algunas de estas compañías no se recuperen completamente. Aquí es donde puede destacar nuestro enfoque de inversión por compañía y por valor.

¿El programa de la Reserva Federal para comprar deuda corporativa ayudó a las compañías de alto rendimiento?

La Fed ha actuado a la hora de resolver los problemas sistémicos. No quieren que los mercados del Tesoro se paralicen, que las hipotecas colapsen ni que las grandes compañías con grado de inversión no puedan pagar su deuda. Los programas de compra de bonos funcionaron para reactivar los mercados en abril y ayudaron a muchas compañías a recaudar el dinero que necesitaban para hacer frente a la recesión. También dieron a otros prestamistas la confianza para prestar, por lo que la cantidad real de deuda adquirida por la Reserva Federal ha sido limitada.

La Fed también tiene programas especiales para los sectores más afectados por la pandemia, como el de las aerolíneas y el de los hospitales. Uno de estos programas proporciona pagos anticipados en las facturas de Medicare para que los proveedores sanitarios puedan obtener liquidez de forma más rápida.

Sin embargo, los efectos de la intervención de la Reserva Federal se disipan más cuanto menores son las calificaciones de la deuda.

¿Qué podemos aprender del rescate de compañías automovilísticas y financieras por parte de la Reserva Federal durante la crisis financiera de 2008–2009?

Esta vez, las medidas de la Reserva Federal se han centrado en preservar la liquidez de los mercados y permitir que se siga proporcionando capital. No es un rescate directo de compañías como vimos entonces. La Fed está intentando proporcionar el apoyo necesario para que los mercados públicos puedan superar la crisis.

En mi opinión, la gran lección es que, la Fed ha optado por prevenir antes que curar, y ha ayudado a las compañías cruciales para el sistema antes de que estas se desmoronaran, por lo que ha evitado el derrumbe de sectores enteros. Este enfoque me parece mucho más acertado.

¿Se está pagando adecuadamente a los inversores de alto rendimiento por los riesgos adicionales que están asumiendo?

Es normal que la gente se centre solo en la información que ocupa los titulares, como quiebras e impagos. Sin embargo, a pesar del aumento de la tasa de incumplimiento, estos se producen con poca frecuencia y las compañías con graves dificultades constituyen un pequeño subconjunto en el universo del alto rendimiento.

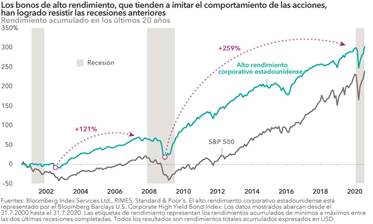

Incluso con el aumento de los impagos, los resultados de la clase de activos de alto rendimiento han sido sólidos en los últimos meses. El índice de alto rendimiento que replicamos ha devuelto un 25,5% con respecto al punto más bajo de marzo y, a 31 de julio de 2020, está un 0,64% más alto en términos anuales.

Especialmente a largo plazo, los rendimientos de los bonos de alto rendimiento pueden proporcionar a los inversores un importante aumento de rentas en comparación con otras inversiones en deuda, y, para algunos inversores, los bonos de alto rendimiento funcionan bien como parte de una cartera diversificada.

¿Cómo afecta el aumento de las quiebras a las personas que intentan ahorrar para su jubilación?

Considero que un aumento de las quiebras tiene relativamente poco impacto en la mayoría de los inversores. Los impagos afectan a una pequeña parte del mercado de alto rendimiento, y muchos inversores tienen pequeñas asignaciones a la clase de activos de alto rendimiento. Con el tiempo, el rendimiento adicional debería compensar el riesgo de impago inherente a esta clase de activo. Ahí es donde está el «negocio».

La información contenida en este sitio web es de carácter general únicamente y no tiene en cuenta sus objetivos, situación financiera o necesidades. Asegúrese de leer la Guía de servicios financieros (FSG), la Declaración de divulgación del producto (PDS) y los Términos y condiciones que se pueden obtener en nuestro sitio web https://www.aetoscg.com.au, y comprender completamente los riesgos involucrados antes decidiendo adquirir cualquiera de los productos financieros enumerados en este sitio web.

AETOS Capital Group Pty Ltd está registrada en Australia (ACN 125 113 117; AFSL No. 313016) desde 2007 y es una subsidiaria de propiedad total de AETOS Capital Group Holdings Ltd, que lleva a cabo un negocio de servicios financieros en Australia, se limita a proporcionar los servicios financieros cubiertos por la licencia de servicios financieros de Australia.

El margen comercial FX y CFD conlleva un alto nivel de riesgo y puede no ser Apto para todos los inversores. Se recomienda encarecidamente buscar asesoramiento financiero independiente antes de tomar cualquier decisión de inversión.

Este comentario es propiedad de AETOS, y la copia, reproducción, redistribución y / o publicación de este material para cualquier propósito, en todo o en parte, sin se prohíbe el consentimiento previo por escrito de AETOS.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico semanal: El Euro toca mínimos de cinco meses por las crecientes expectativas de que el BCE flexibilice su política monetaria antes que la Fed Premium

El EUR/USD logró rebotar desde mínimos de cinco meses cerca de 1.0600. La divergencia de políticas entre la Fed y el BCE sigue en el centro del debate. Se espera que el Banco Central Europeo recorte sus tipos de interés en junio.

GBP/USD Pronóstico Semanal: No se descartan mayores caídas para la Libra esterlina Premium

La Libra esterlina alcanzó mínimos de cinco meses por debajo de 1.2400 frente al Dólar estadounidense. El GBP/USD sufrirá aún más, ya que en la próxima semana se publicará el avance del PIB de Estados Unidos. El par puso a prueba el nivel 1.2400, el RSI diario sigue en zona negativa.

El USD/JPY se sitúa por encima de 154,50, cerca de su máximo desde junio de 1990

El USD/JPY cotiza en torno a 154,60 durante la sesión europea del miércoles, rondando su máximo del martes en 154,78, un nivel que no se veía desde junio de 1990. La corrección a la baja del Dólar ejerce presión sobre el par. Sin embargo, las expectativas de que la Fed mantenga los tipos de interés elevados durante más tiempo contrarresta la tendencia bajista del par.

Dólar Pronóstico Semanal: Tocando máximos de cinco meses ante la posibilidad de que se vuelvan a retrasar los recortes de tipos de la Fed Premium

El Índice del Dólar (DXY) alcanzó nuevos máximos en torno a 106.00 puntos. Los datos del IPC estadounidense, más alcistas de lo esperado, impulsaron la subida del USD. Las próximas declaraciones de la Fed podrían impulsar la valoración del billete verde mientras se espera que el primer recorte de tasas sea en septiembre.

Canadá: La inflación subyacente del BoC cae al 2% anual en marzo, su nivel más bajo en tres años

El Índice de Precios al Consumo de Canadá ha subido una décima en la lectura anual de marzo, elevándose al 2.9% desde el 2.8% de febrero, según ha informado la Oficina de Estadísticas canadiense. El IPC subyacente del Banco de Canadá ha crecido un 2% anual frente al 2.1% previo, cayendo a su nivel más bajo en tres años.