![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Este artículo ha sido escrito por Irene Lauro, economista de Schroders

Los efectos del cambio climático -y lo que podría suponer para los inversores- variará considerablemente en todo el mundo.

Según la Organización Meteorológica Mundial, los últimos seis años (2015-2020) han sido los más calurosos, con un aumento de la temperatura media mundial de 1,2º Celsius por encima del nivel preindustrial. Sin embargo, aunque el cambio climático está afectando a todas las regiones del mundo, el calentamiento global y las tasas de precipitación no se distribuirán uniformemente por todo el planeta. Habrá ganadores y perdedores.

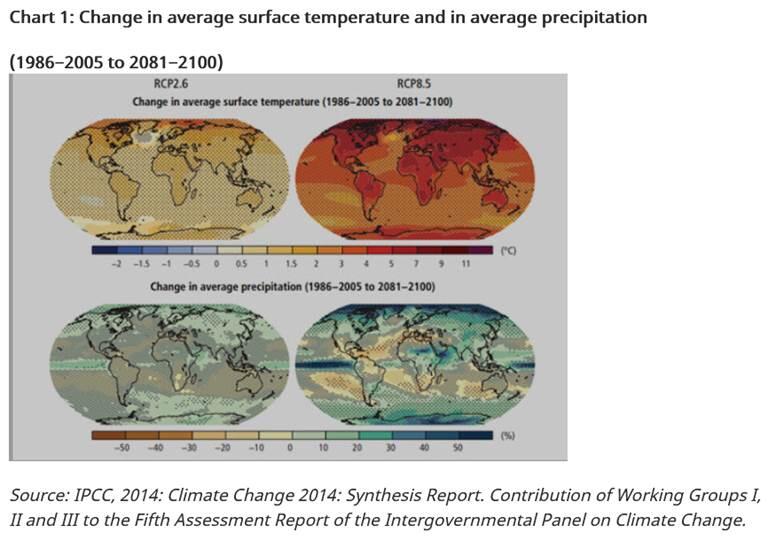

El Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC, por sus siglas en inglés) ha tratado de comprender mejor los riesgos precisos del cambio climático. Para ello, han modelizado la cantidad de gases de efecto invernadero (GEI) que estamos produciendo para generar numerosos escenarios -o trayectorias- de cambio climático denominados trayectorias de concentración representativas (RCPs). Cada escenario corresponde a un nivel de calentamiento diferente.

¿Sobrecalentamiento de las economías?

El escenario RCP2.6 es el "mejor de los casos". En este escenario, las emisiones de gases de efecto invernadero se reducen lo suficiente como para que el calentamiento global se limite a entre 1,5 y 2 grados por encima de la media preindustrial. En el otro extremo de la escala está el RCP8.5. Se trata del "peor escenario". Refleja la situación actual, en la que no se hace ningún esfuerzo para frenar las emisiones. El escenario prevé un aumento de la temperatura global de 4 grados en comparación con la media preindustrial, para el año 2100.

El IPCC subraya que, como se muestra en el gráfico 1, es probable que todos los países experimenten un aumento de las temperaturas a finales de siglo, pero el calentamiento global será más grave en algunas regiones del mundo. Por tanto, el impacto económico del cambio climático también variará, lo que tendrá importantes repercusiones en la rentabilidad de los activos.

En particular, se prevé que la región del Ártico siga calentándose más rápidamente que la media mundial. Además, las temperaturas en las latitudes más altas del hemisferio norte aumentarán más rápidamente que en las regiones del trópico.

Las precipitaciones tampoco se distribuirán uniformemente por todo el planeta. Se espera que aumenten en las regiones de alta latitud y en el Pacífico ecuatorial, regiones ya afectadas por las largas estaciones monzónicas. En cambio, disminuirán en las regiones subtropicales de latitud media, que suelen ser zonas áridas.

Esto significa que se espera que las zonas húmedas del mundo se vuelvan más húmedas a medida que se intensifique el cambio climático, mientras que es probable que el agua escasee en zonas donde el suministro de agua ya es limitado. Por ejemplo, es probable que la India, Pakistán y Nepal sufran temporadas monzónicas más severas, mientras que los países africanos y sudamericanos experimentarán condiciones más secas.

El impacto del cambio climático en la productividad

Como han puesto de relieve las recientes investigaciones de Burke y Tanutama, existe una relación cuadrática entre el crecimiento de la productividad y la temperatura. Esto significa que la productividad de los "países fríos" aumenta a medida que aumentan las temperaturas anuales, pero cuando las temperaturas anuales son superiores a 12-13°C, la productividad empieza a disminuir.

Por ejemplo, en los países fríos un aumento de la temperatura podría abrir nuevas zonas al cultivo o más partes del mar podrían ser navegables y estar disponibles para la pesca al derretirse el hielo. Por el contrario, en los países cálidos se espera que la producción agrícola disminuya como consecuencia del aumento de la desertización. La producción ganadera también disminuirá debido al aumento del estrés térmico.

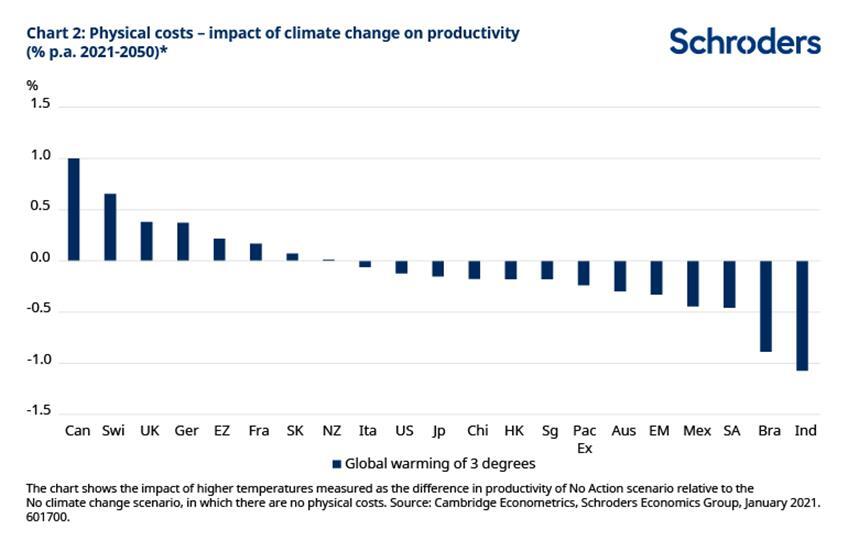

El gráfico 2 muestra los costes físicos en un escenario en el que las temperaturas globales aumentan más de 3 grados centígrados en 2100 con respecto a la media preindustrial. Este escenario sugiere que las economías mundiales no aplican estrategias de mitigación adecuadas para limitar las emisiones de carbono.

Los costes se expresan en relación con el "caso sin cambio climático", en el que no hay efectos de la temperatura. En un horizonte de 30 años, Suiza, Canadá, Alemania, Francia y el Reino Unido estarán mejor posicionados en un escenario en el que el calentamiento global aumenta más de 3°C por encima de los niveles preindustriales. La productividad se deteriora en Australia y en la mayoría de los países con mercados emergentes.

Las consecuencias más visibles del cambio climático

El cambio climático no sólo puede causar daños económicos a largo plazo. Los fenómenos meteorológicos extremos demuestran que también hay un impacto a corto plazo. Los huracanes Harvey, Irma, Katrina y Sandy ya han demostrado lo perjudicial que puede ser el cambio climático en la actualidad. Estos son algunos de los ejemplos más visibles de las consecuencias a corto plazo de un mundo que se calienta.

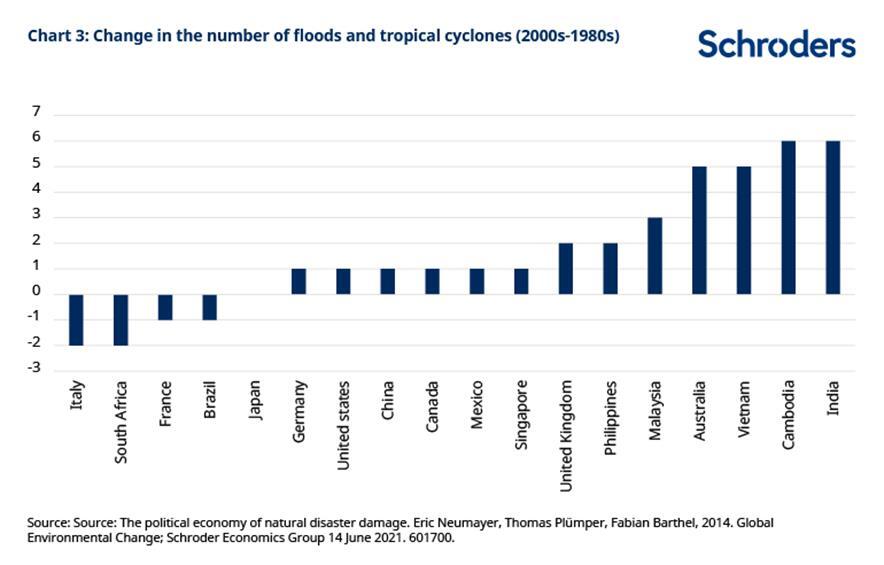

Es un hecho bien conocido que el calentamiento global ha provocado un aumento significativo de los fenómenos meteorológicos en las últimas décadas. Por ejemplo, a nivel mundial, el número medio de tormentas tropicales en una década ha pasado de 14 a 23 desde principios de los años 80, mientras que el número de inundaciones casi se ha duplicado. El IPCC subraya que los riesgos asociados a los fenómenos extremos seguirán aumentando, y que estos fenómenos serán más frecuentes y más perturbadores a medida que aumenten las temperaturas.

Los fenómenos meteorológicos extremos, al depender estrictamente de los cambios de temperatura y precipitación, afectarán de forma desigual a las distintas regiones del mundo. Las inundaciones y los ciclones tropicales han aumentado en las últimas décadas sólo en algunas zonas del planeta. El gráfico 3 muestra la evolución del número medio de estos fenómenos en la primera década del 2000 con respecto a la década de 1980. Sugiere que las inundaciones y los ciclones tropicales se han vuelto más frecuentes en el sudeste asiático, en consonancia con el análisis del IPCC.

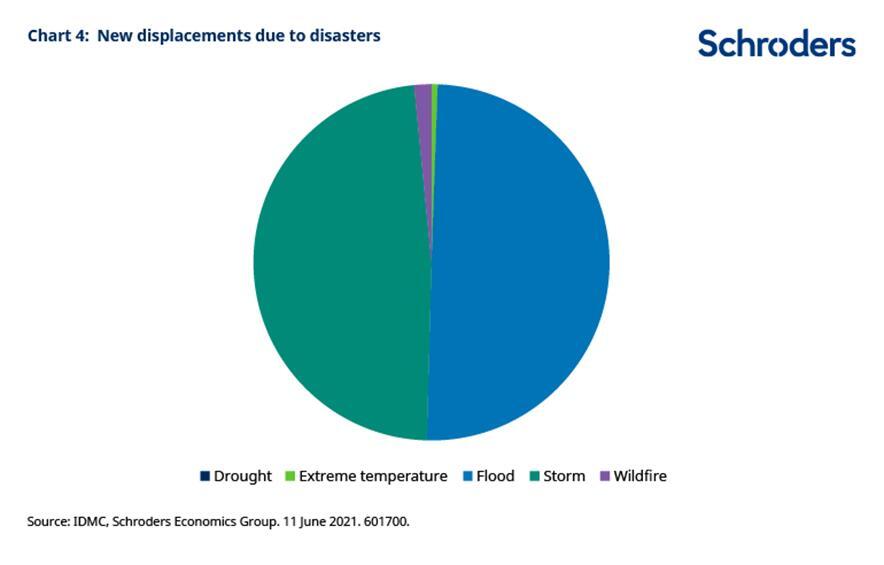

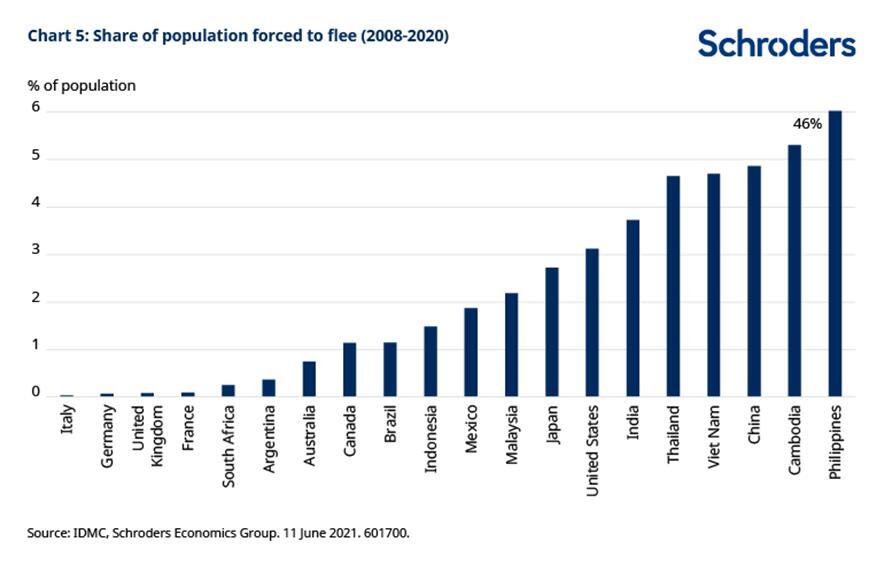

Estos acontecimientos pueden tener consecuencias disruptivas y devastadoras para los ciudadanos. Los datos del Observatorio de los Desplazamientos Internos destacan que desde 2008 casi 200 millones de personas se han visto obligadas a abandonar su hogar, y que las inundaciones y las tormentas son responsables de casi el 98% de los casos.

Y lo que es más importante, los datos muestran que los habitantes de algunas regiones del mundo se han visto más afectados que otros. En particular, los habitantes de Filipinas han sido los más expuestos, con un número de nuevos desplazamientos que alcanza el 46% de la población desde 2008. El resto del sudeste asiático y China también se han visto afectados por el clima extremo, pero también Estados Unidos y Japón. Los ciudadanos de los países europeos y de Reino Unido han sido los que menos desplazamientos han sufrido a causa del clima extremo.

Por último, cabe destacar que los datos se refieren a los desplazamientos dentro del país, pero creemos que es razonable suponer que la migración interna está positivamente correlacionada con la migración externa. Esto podría sugerir que, a medida que el calentamiento global se intensifique y las condiciones meteorológicas extremas se vuelvan más severas, podríamos ver más personas alejándose de las zonas de alto riesgo, como los países asiáticos, para vivir en regiones más seguras del mundo.

¿Cuál será el coste para los inversores?

Algunos estudios sobre la economía del cambio climático sugieren que las catástrofes naturales podrían impulsar la productividad de las empresas y promover el crecimiento a largo plazo. Esto se debe a que las empresas que sobreviven actualizan su capital y adoptan nuevas tecnologías. Esta hipótesis de que las catástrofes estimulan el crecimiento se denomina "destrucción creativa".

Sin embargo, no todo apoya esta visión. Un estudio reciente analizó la exposición física de los países al universo de los ciclones tropicales durante 1950-2008. En él se encontró pruebas sólidas de que los ingresos nacionales disminuyen, en línea con su tendencia anterior al desastre, y no se recuperan en 20 años. Esto parece explicarse por el hecho de que las catástrofes frenan temporalmente el crecimiento al destruir el capital, pero no se produce ningún repunte porque los diversos mecanismos de recuperación no logran compensar el efecto negativo a corto plazo de la pérdida de capital. El análisis parece respaldar la hipótesis de la "no recuperación", al constatar que una desviación estándar en la exposición a los ciclones de un año reduce el PIB en 3,6 puntos porcentuales 20 años después, lo que hace retroceder a un país medio casi dos años de crecimiento.

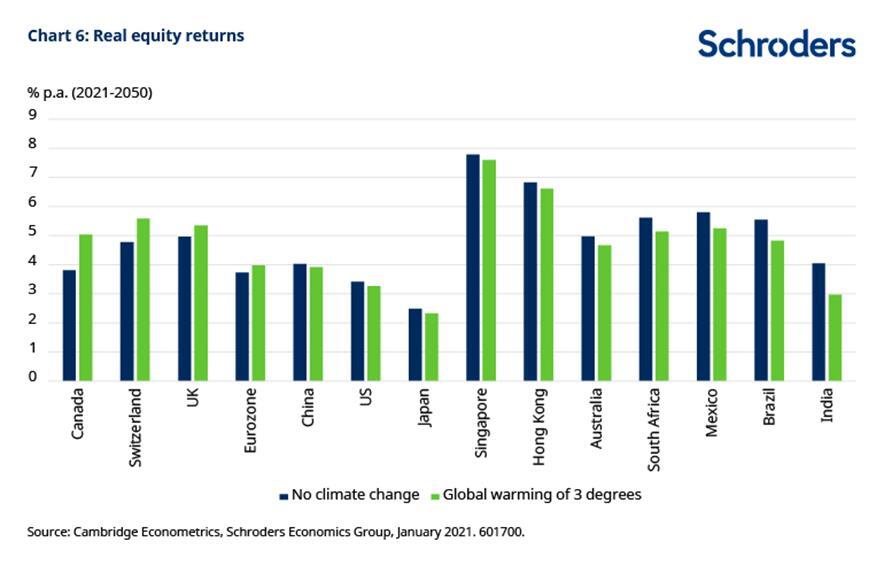

En Schroders hemos analizado las previsiones de rentabilidad a 30 años y hemos incorporado el impacto del calentamiento global en la productividad para encontrar que tendrá un impacto en el desempeño de las acciones a largo plazo. Así, la productividad es un factor clave para la rentabilidad de las acciones y su rentabilidad se verá afectada por el efecto que el cambio climático tendrá en la productividad.

El gráfico 6 compara los beneficios de la renta variable a 30 años con y sin calentamiento global. Está claro que habrá ganadores y perdedores como consecuencia del aumento de las temperaturas.

En particular, las acciones canadienses, británicas y europeas obtendrán mayores beneficios en comparación con el escenario sin cambio climático. El cambio climático es una mala noticia para los inversores en renta variable de los mercados emergentes, y el mayor golpe lo recibirán India, Brasil, México y Sudáfrica.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: No se descarta otra caída hasta 1.0600 Premium

Un marcado rebote del Dólar estadounidense (USD) motivó al EUR/USD a interrumpir su recuperación semanal y volver a centrarse a la baja poco después de tocar máximos en torno a 1.0690 a primera hora del jueves.

La Libra esterlina se debilita frente al Dólar estadounidense en medio del sentimiento pesimista del mercado

La Libra esterlina sube hasta 1.2480 frente al Dólar estadounidense, ya que los inversores consideran que el BoE retrasará los recortes de tipos. El crecimiento estable de los salarios en el Reino Unido limita la ralentización de la presión sobre los precios.

El USD/JPY se sitúa por encima de 154,50, cerca de su máximo desde junio de 1990

El USD/JPY cotiza en torno a 154,60 durante la sesión europea del miércoles, rondando su máximo del martes en 154,78, un nivel que no se veía desde junio de 1990. La corrección a la baja del Dólar ejerce presión sobre el par. Sin embargo, las expectativas de que la Fed mantenga los tipos de interés elevados durante más tiempo contrarresta la tendencia bajista del par.

Dólar Pronóstico Semanal: Tocando máximos de cinco meses ante la posibilidad de que se vuelvan a retrasar los recortes de tipos de la Fed Premium

El Índice del Dólar (DXY) alcanzó nuevos máximos en torno a 106.00 puntos. Los datos del IPC estadounidense, más alcistas de lo esperado, impulsaron la subida del USD. Las próximas declaraciones de la Fed podrían impulsar la valoración del billete verde mientras se espera que el primer recorte de tasas sea en septiembre.

Canadá: La inflación subyacente del BoC cae al 2% anual en marzo, su nivel más bajo en tres años

El Índice de Precios al Consumo de Canadá ha subido una décima en la lectura anual de marzo, elevándose al 2.9% desde el 2.8% de febrero, según ha informado la Oficina de Estadísticas canadiense. El IPC subyacente del Banco de Canadá ha crecido un 2% anual frente al 2.1% previo, cayendo a su nivel más bajo en tres años.