![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

A medida que el nuevo coronavirus (Covid-19) alcanza proporciones pandémicas, y un país tras otro sigue el ejemplo de China activando cuarentenas y cierres generalizados, es natural preguntarse cuál será el daño económico. La experiencia de cada país será diferente, dependiendo de su respuesta política. Hemos tratado de incorporar esto en nuestras últimas previsiones, que prevén una grave recesión mundial en 2020.

Entretanto, sin embargo, podemos mirar los datos económicos de China para tener una idea de lo que se puede esperar en otros lugares. El país parece haber contenido el brote, al menos por ahora, y sus nuevos contagios están próximos a cero. Para lograrlo, las autoridades promulgaron un cierre de casi dos meses de la mayor parte de la economía, y parece improbable que las restricciones se relajen del todo durante algún tiempo. Sigue existiendo el riesgo de que vuelva a surgir la infección, ya sea a nivel nacional o a través de casos importados.

El coste de la contención

El coste de este enfoque está empezando a aparecer en los datos mensuales. Ahora tenemos información sobre el comportamiento de la economía en los dos primeros meses del año, y es una lectura desalentadora. Dondequiera que miremos en la economía china, vemos descensos de dos dígitos. Como era de esperar, el consumo se ha visto particularmente afectado. Las ventas minoristas se contrajeron un 20,5% respecto al mismo periodo de 2008. Las ventas online se mantuvieron mejor pero aun así registraron un descenso del 3%, habiendo crecido a un ritmo de dos dígitos a lo largo de 2019. Por lo tanto, aunque se espera que las compras online demuestren ser más fuertes que las físicas, incluso en el comercio electrónico está claro que el Covid-19 todavía plantea un serio viento en contra.

La producción industrial no se vio tan afectada, pero esto es sólo una posición relativa. Una contracción del 13,5% anual sigue siendo horrible. Otras partes de la economía fuera de los servicios también se han visto seriamente afectadas en algunos casos; la inversión en activos fijos se contrajo más que las ventas al por menor. Esto se debió en parte a la falta de demanda, pero también a la falta de trabajadores. La construcción es difícil de llevar a cabo cuando la fuerza de trabajo está bajo una cuarentena obligatoria de 14 días.

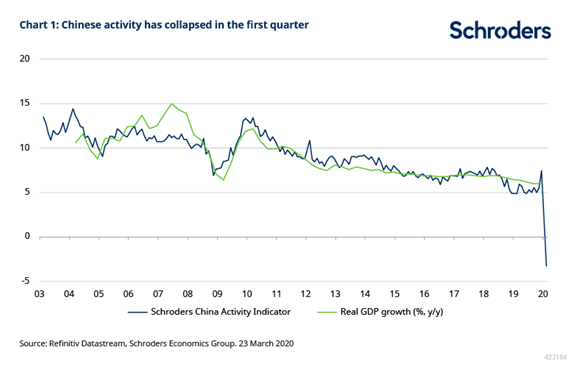

Un dramático descenso en la actividad del primer trimestre

Combinando estas cifras con los datos comerciales (también malos) podemos actualizar nuestro indicador interno de crecimiento económico chino, el Índice de Actividad de China de Schroders (SCAI). A finales de 2019 cuando la actividad se aceleraba indicaba un robusto 7%; ahora se ha colapsado a una contracción de más del 3% anual.

Como siempre, la pregunta con China es si podemos confiar en los datos. Los datos mensuales son incuestionablemente malos, pero ¿podrían ser aún peores? Sobre una base trimestral, podemos proporcionar una estimación razonable, ex ante, de lo que el cierre en China debería haber hecho a la actividad. Es decir, sabemos el número de días de trabajo perdidos en el primer trimestre en relación con el último trimestre del año pasado, y más o menos la parte de la economía a la que se aplicó. El número total de días es bastante fácil de calcular a partir de los anuncios oficiales, la parte de la economía es más difícil. Incluso en los picos de la cuarentena, nunca se dio el caso de que el 100% de la actividad se cerrara. También tuvimos una lenta extensión de la cuarentena a más y más partes de la economía a lo largo del tiempo (y una relajación gradual desde principios de marzo).

Mirando provincia a provincia, Hubei, el epicentro del brote en China, fue el primero en ser cerrado. Otras provincias fueron cerrando (extendiendo las vacaciones del Año Nuevo Lunar) hasta que toda China impuso medidas. En la mayoría de los casos, los servicios esenciales se mantuvieron abiertos, como vemos en Europa hoy en día. Así que asumamos que en el peor de los casos, el cierre incorporó hasta el 80% del PIB chino y que de media alrededor del 70% de la economía se cerró en el primer trimestre por un período de 30 días. Eso apunta a una disminución del 32,8% de la actividad (trimestre a trimestre). Actualmente, nuestra medida del SCAI apunta a una disminución del 27% (también trimestre a trimestre). Para nosotros, están lo suficientemente cerca como para sugerir que los datos oficiales, al menos sobre una base mensual, reflejan la realidad.

Esto nos deja en una especie de dilema cuando se trata de hacer pronósticos. Históricamente, hemos asumido una mínima desviación del objetivo de crecimiento anunciado en los datos oficiales del PIB, dado que China busca duplicar sus ingresos para el 2020. Aunque ahora vemos que este objetivo no se cumple, incluso en las cifras oficiales, seguimos sin saber cuánto incumplimiento tolerarán las autoridades. Esperamos que los datos oficiales den cuenta de un primer trimestre débil, pero seguimos considerando que es un "bajo positivo", seguido de un fuerte repunte y una victoria en la "guerra del pueblo" por el virus. Actualmente, como resultado, seguimos previendo un crecimiento del 5% para este año. Sin embargo, estamos ciertamente atentos al riesgo de que los datos mensuales para el comienzo del año revelen una mayor disposición a afrontar la realidad económica. Creemos que, si se permite que el PIB refleje más fielmente los datos mensuales, el PIB de China probablemente se acerque al 3% para el año 2020 en su conjunto, suponiendo que no haya más brotes de Covid-19.

Reacción "silenciosa" de los responsables políticos

La respuesta política hasta ahora parece insinuar poca preocupación por el crecimiento más lento. El estímulo fiscal total hasta ahora asciende a alrededor del 1,2% del PIB, dirigido principalmente a través de reducciones de las tasas e impuestos a las empresas, y algunos gastos de emergencia. El Banco Popular de China (PBoC) se ha esforzado por proporcionar una amplia liquidez y ha flexibilizado marginalmente la política mediante el recorte de 10 puntos básicos en los tipos de interés oficiales y un reciente recorte selectivo de la tasa de refinanciación, pero se trata de una actuación atípica en comparación con otros grandes bancos centrales. Hay múltiples escuelas de pensamiento sobre cómo interpretar esto. Una es que las autoridades se contentan con permitir un crecimiento más lento este año. Esto puede ser cierto, pero incluso si así fuera, creemos que se necesita más estímulo para proporcionar un nivel de crecimiento modesto - nuestra previsión de la actividad real en torno al 3% para 2020 incorpora un desembolso fiscal total del 4%, por ejemplo.

Otra interpretación puede ser que hasta ahora las autoridades hayan procedido sobre la base de que el brote no afectaría demasiado al resto del mundo, por lo que China podría contar con una fuerte recuperación en forma de V ayudada por una demanda mundial boyante. Ya no es así, pero la respuesta política se está retrasando en parte porque el virus ha hecho que se retrase la reunión política anual. Los gobiernos locales han anunciado algunos planes ambiciosos de gasto en infraestructura, pero esperan la aprobación central para emitir los bonos necesarios para financiarlos.

Gestionar la recuperación

También es probable que haya un debate sobre la mejor manera de proporcionar estímulo, en China como en otros lugares. Las medidas adoptadas hasta ahora parecen haber sido razonablemente eficaces para limitar las quiebras y los despidos, que es la respuesta que las economías occidentales todavía están luchando por configurar. El siguiente paso es cómo impulsar la demanda. El consumo sin duda se ha hundido, por lo que dar dinero a los consumidores puede parecer atractivo. Sin embargo, si el consumo es débil porque la confianza es débil, más que porque los ingresos han caído (nuestra suposición), entonces el hecho de dar a los hogares más dinero para gastar podría simplemente ver un aumento del ahorro. Esto tiene un paralelismo con los recortes del impuesto de sociedades - no hay manera de asegurar que un recorte del IVA, por ejemplo, se transmita al consumidor final. En cambio, si el estado quiere impulsar inmediatamente la demanda, la mejor manera podría ser aumentar el gasto en infraestructura. Si bien los proyectos pueden no ser tan eficientes como se esperaba, sí ofrecen una fuente inmediata de demanda de materias primas y mano de obra y, por lo tanto, un impulso a la demanda. Esta es nuestra expectativa.

A pesar de que China suele ser parecer que actúa en bloque, sabemos que el PBoC y el Ministerio de Finanzas suelen estar en desacuerdo en cuanto a la política, y es probable que lo mismo ocurra ahora. La preocupación por la deuda será sin duda prominente, por ejemplo, y el sector de los hogares es típicamente visto como la opción de menor riesgo en esta área. Sea cual sea la opción que elija China, al igual que su respuesta inicial al virus, resultará un estudio de caso útil para los nerviosos gobiernos de todo el mundo.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: El próximo objetivo surge en la SMA de 200 días Premium

El renovado impulso bajista del Dólar estadounidense (USD) provocó una reacción decente en el EUR/USD el jueves, extendiendo la reciente recuperación a la zona de 1.0740, o máximos de dos semanas.

GBP/USD Pronóstico: La Libra esterlina busca subir tras superar un obstáculo clave Premium

El par GBP/USD recuperó tracción y superó 1,2500 el jueves. El Dólar estadounidense se mantiene bajo presión vendedora antes de la publicación de datos clave. Se prevé que la economía estadounidense crezca a un ritmo anual del 2,5% en el primer trimestre.

USD/JPY alcanza nuevos máximos de 34 años por encima de 155.00

El USD/JPY alcanzó máximos de 34 años en 155.16 este miércoles antes de la publicación de los datos estadounidenses de peticiones de duraderos. Tras la apertura de Wall Street, el par cotiza sobre 154.96, ganando un 0.08% diario.

Yen en nuevos mínimos de varias décadas

El Yen vuelve a dar la nota en este particular momento de los mercados. La divisa alcanzó un nuevo mínimo de 34 años en 155.35, a menos de un día para que el Banco de Japón de a conocer su tasa de interés. Por el momento, el JPY no tiene estímulos para recuperarse con fuerza, más aún cuando los rendimientos de los bonos del Tesoro se mantienen en máximos de varios meses

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.