![]() Equipo de analistas Lazard

Equipo de analistas Lazard

Lazard Frères Gestion

Este artículo ha sido escrito por Giuseppe Ricotta, gestor-analista de Lazard Asset Management

Italia formó gobierno después de un vacío de poder de tres meses, pero los problemas subyacentes del país aún no se han resuelto. Sin duda, los inversores cuestionarán la viabilidad de la coalición gobernante populista y sus propuestas, ya que ponen a Italia rumbo al enfrentamiento con Bruselas y amenazan la incipiente recuperación de Italia, la tercera economía más grande de la zona euro.

El Movimiento Cinco Estrellas (M5S) y el partido de extrema derecha La Liga formaron un gobierno a comienzos de junio. Si bien esto puso fin a meses de estancamiento político tras las elecciones generales no concluyentes de marzo, la composición del gobierno y las ideologías en conflicto de los partidos probablemente solo servirán para revivir la inestabilidad política, preparando el escenario para una elección anticipada antes del final del mandato de cinco años del parlamento.

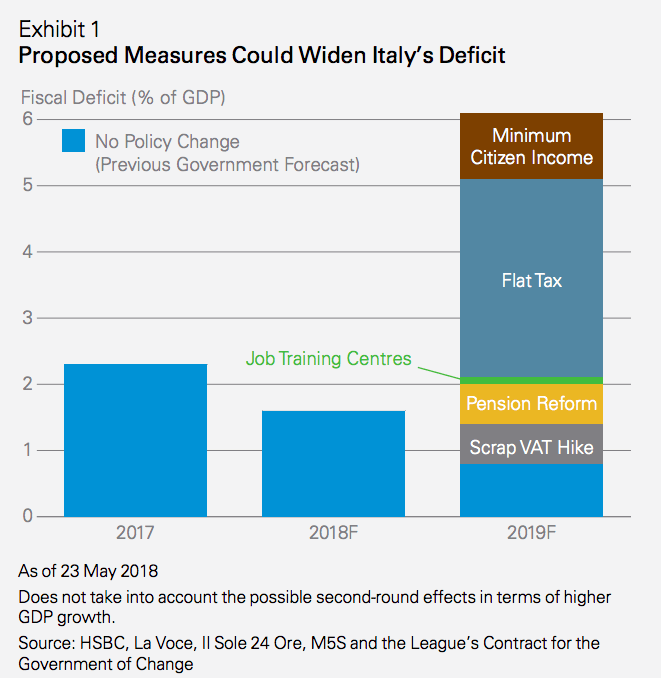

Las propuestas actuales del gobierno -como se establece en "El Contrato para el Gobierno de Cambio"-, firmado por los líderes del M5S y la Liga colocarían a Italia en un camino económico muy alejado de los objetivos de la Unión Europea y que podría revertir años de austeridad y esfuerzos de reformas estructurales. Se estima que el plan del gobierno populista cueste 90.000 millones de euros al año e incluye promesas como:

- Simplificación del sistema impositivo introduciendo un impuesto único sobre todas las personas y empresas que puede ser del 15% o del 20% (sería la medida más costosa de todas las propuestas)

- Proporcionar una renta mensual básico universal a los desempleados de 780 euros

- Garantizar una pensión mensual mínima de 780 euros a jubilados

- Deshacer la reforma de pensiones anterior que buscaba elevar la edad de jubilación

Las promesas de la coalición incluyen programas de gasto y recortes de impuestos con poca claridad sobre cómo financiarán, lo que genera dudas sobre el impacto en el endeudamiento del gobierno y las perspectivas económicas del país. El Contrato también carece de reformas estructurales significativas, que se necesitan desesperadamente para mejorar la trayectoria de crecimiento de Italia y garantizar que se cumplan los objetivos de sostenibilidad de la deuda.

El impacto de las medidas económicas propuestas probablemente dependerá en gran parte del orden y la velocidad de su implementación. Las estimaciones sugieren que podrían costar aproximadamente el 5% del PIB de Italia y, recordemos que el país transalpino es la segunda economía más endeudada de la UE, después de Grecia, y la escala propuesta de nuevos gastos socavaría gravemente su capacidad para reducir su nivel de deuda y cumplir los objetivos de déficit presupuestario de la UE en el futuro.

Mientras que Italia ha tenido un déficit presupuestario bajo, del 3% del PIB o menos desde 2013 y se estima en el 1,7% este año, tiene la segunda tasa más baja de empleo en la UE y un crecimiento económico obstinadamente débil. Con los partidos populistas de Italia a la cabeza, se teme que cualquier error político pueda precipitar otra crisis económica en la región.

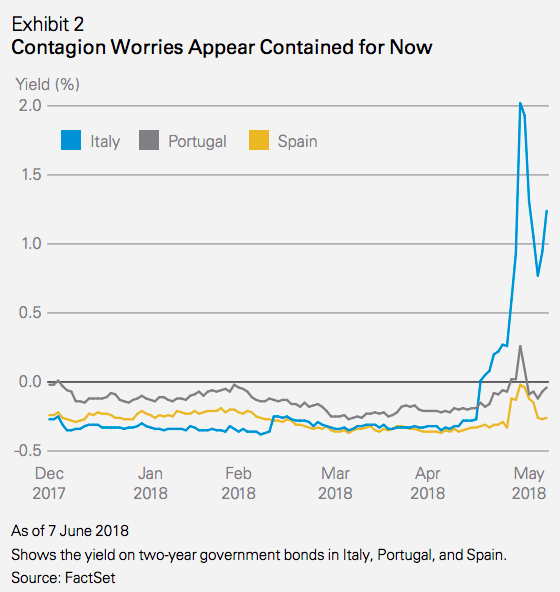

La incertidumbre que ha afectado a los mercados en los últimos días ha sido una reminiscencia de la crisis de la deuda soberana, con el rendimiento del bono público a dos años de Italia registrando su mayor movimiento diario desde 1992.

En los meses previos a las elecciones de marzo, M5S suavizó su postura de celebrar un referéndum sobre la pertenencia de Italia al euro si llegara al poder, mientras que otros partidos euroescépticos -incluida la Liga- siguieron el ejemplo de M5S centrándose en la política migratoria, más que en la permanencia en el euro, en un intento por ganar el voto populista. Aunque ninguno de los dos partidos abandonó el tema del euro como parte central de su campaña, los esfuerzos de la coalición para colocar a Paolo Savona (un acérrimo crítico del euro) como ministro de finanzas y un borrador filtrado del programa planeado de la coalición (aunque posteriormente enmendado) sugirieron ambiciones subyacentes de la alianza populista para eliminar a Italia de la zona euro.

Los movimientos recientes en los rendimientos de bonos de los países periféricos de la zona euro parecen reflejar preocupaciones sobre la situación política en curso en Italia y la posibilidad de nuevas elecciones, en lugar de preocupaciones por un mayor contagio derivado de la posible salida del euro del país. Si bien un aumento sustancial y sostenido de los costos de endeudamiento podría agravar las preocupaciones sobre la capacidad del gobierno de atender el servicio de su deuda, la dinámica en los mercados de bonos de Italia es favorable. La propiedad extranjera de la deuda italiana es relativamente baja, mientras que el vencimiento promedio de los bonos del gobierno en Italia es más largo que el de otros países europeos. Italia también tiene un buen superávit en la cuenta corriente, lo que sugiere que dejar el euro ofrecería pocos beneficios para el país en términos de mejorar su ventaja competitiva.

El nombramiento de Giovanni Tria -un euroescéptico menos controvertido y menos ardiente en comparación con Savona- como ministro de finanzas y la composición del gabinete (una mezcla de académicos y políticos tecnocráticos) refleja un compromiso entre los dos partidos principales y entre la coalición y el presidente Mattarella.

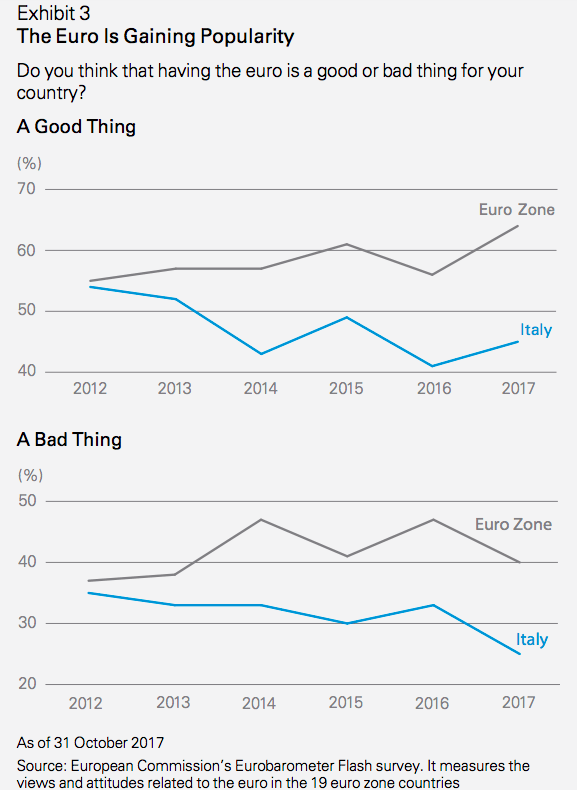

En cuanto a la cuestión sobre el apetito del electorado por abandonar el euro, parece que el apoyo público en Italia a la moneda única ha ido en aumento, en base a los últimos datos disponibles de la Comisión Europea (imagen 3). En general, esto sugiere que la salida de Italia del euro sigue siendo poco probable, pero los inversores podrían permanecer inquietos ante la perspectiva de que Italia intente reevaluar su relación con la UE.

Las preocupaciones más inmediatas son evaluar cuánto tiempo se mantendrá el gobierno actual e identificar los factores que podrían causar su colapso antes del final de su mandato de cinco años. Existe la posibilidad de nuevas elecciones en los próximos 6 a 12 meses, especialmente si surgen diferencias ideológicas clave entre los dos principales partidos y si no logran acordar prioridades en los próximos meses.

Probablemente, una prueba clave sean los presupuestos de 2019, que deben ser aprobados por el parlamento a mediados de octubre, antes de ser presentados a la Comisión Europea. Los retrasos podrían desencadenar un aumento automático del impuesto al valor agregado a principios de 2019 y, dada la promesa de recortes tributarios y un mayor gasto de los dos principales partidos de la coalición, es algo que probablemente querrán evitar. Como tal, creemos que M5S y La Liga podrían tratar de retrasar sus medidas más controvertidas en un intento por aprobar los presupuestos de 2019 rápidamente. En nuestra opinión, una implementación cuidadosamente planificada del programa presupuestario de la coalición podría dar lugar a que el gobierno actual permanezca en el poder por más de un año, aunque la posibilidad de cumplir el término completo de cinco años parece altamente improbable.

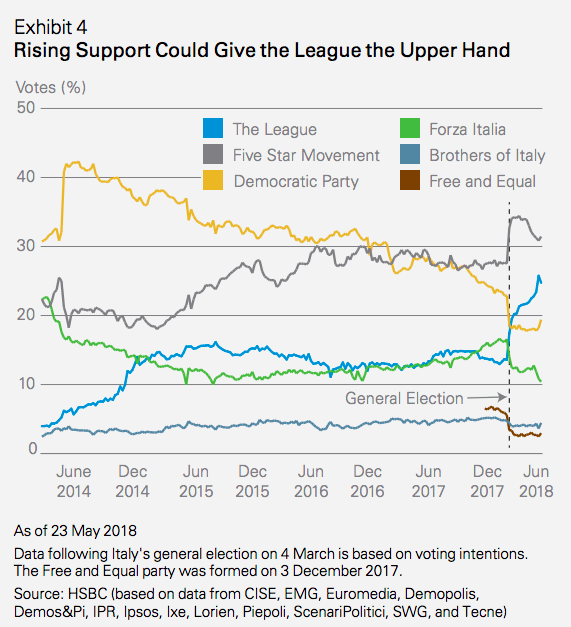

Las últimas encuestas de opinión indican que La Liga ha ganado más apoyo entre los votantes desde las elecciones generales del 4 de marzo, aunque el apoyo a M5S ha disminuido (Imagen 4). Si se celebraran elecciones anticipadas, las encuestas de intención de voto sugieren que podría surgir una alianza de centro derecha entre La Liga, Forza Italia y los Hermanos de Italia. En conjunto, estos partidos podrían alcanzar el 40% del umbral de votos necesario para asegurar una mayoría parlamentaria bajo el sistema electoral actual. Esto podría alentar al líder de La Liga, Matteo Salvini, a romper la alianza de su partido con M5S ante el primer signo de resistencia a sus planes políticos y económicos.

En el corto plazo, los eventos clave a seguir se encuentran la próxima reunión del Consejo Europeo del 28 al 29 de junio y los anuncios de las agencias de calificación crediticia a partir de mediados de julio (imagen 5). Moody's puso en revisión la nota Baa2 de la deuda soberana de Italia el 25 de mayo. Una rebaja a Baa3 llevaría la calificación de Italia a solo un escalón por encima del “bono basura”.

La situación en Italia requiere que los inversores tengan una sólida comprensión del entorno macroeconómico y político y el impacto que esto podría tener en los precios de los activos. Creemos que un análisis fundamental continuo y riguroso que integre consideraciones macroeconómicas ayuda a los inversores a llegar a ideas únicas que no solo ayudan a evitar riesgos involuntarios, sino también a identificar las oportunidades que surgen de la mala valoración de los activos.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Análisis del Precio: El primer objetivo alcista se sitúa en la zona de 1,0710-1,0715

El EUR/USD cotiza plano alrededor de 1.0700 en la apertura europea, pero ha ganado terreno por cuarto día consecutivo tras alcanzar máximos de doce días en 1.0714 en la sesión asiática. La recuperación del par se ve favorecida por los datos del PMI estadounidense de abril, que pesaron sobre el Dólar.

GBP/USD Pronóstico: La Libra esterlina podría atraer compradores una vez que supere 1,2400 Premium

El GBP/USD repunta tras tocar mínimos de varios meses el lunes. La Libra esterlina se fortalece frente a sus rivales a pesar de los datos mixtos del PMI de Reino Unido. El par podría extender su recuperación una vez que se estabilice por encima de la zona de 1,2400.

El USD/JPY marca máximos de 34 años con el Dólar volviendo a ganar terreno

El par USD/JPY retrocede un poco tras alcanzar el martes un nuevo máximo de abril -y de los últimos 34 años- en 154,86, ya que el Dólar estadounidense (USD) vuelve a ganar terreno en medio del continuo optimismo con respecto a la economía estadounidense.

Cauteloso optimismo en Wall Street antes de datos clave

Si los buenos pronósticos para el PMI manufacturero y de servicios de EE.UU. se cumplen, hay motivos para pensar en un Dólar más fuerte durante la sesión americana. En dicho caso, la bolsa podría sufrir el impacto de manera inmediata, dado que le daría a la Fed un nuevo motivo para mantener la tasa de interés alta por más tiempo.

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.