- Los bancos centrales y la política podrían causar disturbios, pero ya no pueden estimular el crecimiento.

- El crecimiento es mucho peor de lo que muestran los números, la recesión corre el riesgo de materializarse.

Dos cosas dominaron el mundo financiero este 2018: la agitación política y los temores de desaceleración del crecimiento económico. El primero fue bastante previsible, con el Brexit y la victoria de Trump en EE.UU., pero el segundo surgió en los mercados como un jarro de agua fría en la segunda mitad del año. No fue hace mucho tiempo cuando el crecimiento de la UE alcanzó niveles récord, según Markit, con la actividad empresarial reduciéndose a su ritmo de crecimiento más bajo en más de cuatro años ahora en diciembre. Fue en marzo, cuando la Reserva Federal apretó el gatillo por primera vez, cuando los participantes del mercado se apresuraron hacia el dólar estadounidense, descontando un ciclo prolongado de subidas de tasas en medio de desarrollos económicos sólidos en los Estados Unidos. Incluso el BCE tuvo la confianza suficiente para anunciar el final del QE. Pero, ¿cuándo y por qué las cosas giraron a peor?

Los frentes de batalla de Trump

Bueno, empecemos por considerar que las tensiones comerciales entre Estados Unidos y el resto del mundo se encuentran entre los principales temores políticos. La política proteccionista de EE.UU. de "volver a hacer grande a Estados Unidos otra vez", particularmente centrada en su déficit comercial con China, ha estimulado los temores durante todo el año. El déficit comercial de EE.UU. con China fue de aproximadamente 347 mil millones de dólares en 2017, y a pesar de las sanciones, aranceles y todo el circo, ese déficit se igualó en los primeros 10 meses de este 2018. Hay dos razones detrás de esto: un dólar más fuerte y China teniendo un tipo de cambio que está parcialmente fijado al dólar.

Además, y probablemente el problema más relevante, EE.UU. ha descuidado el crecimiento, poniendo la atención en sus relaciones con el exterior en lugar de en los desarrollos internos. De hecho, las cifras macroeconómicas de los Estados Unidos fueron bastante alentadoras, pero detrás de los titulares impresionantes, hubo un par de cifras alarmantes. A modo de ejemplo, China ha anunciado recientemente que reanudará la compra de soja a los EE.UU., un signo de buena voluntad del gigante asiático. Aún así, en 2018, las exportaciones de soja a China disminuyeron en un 98%, según una investigación del Deutsche Bank. Las exportaciones totales disminuyeron un 1.0% en los 10 meses hasta octubre, después de un aumento del 12.8% en 2017. En enero China importó 1.2 mil millones de dólares en soja de los EE.UU. El USDA prevé que la superficie cultivada con soja disminuirá en 6.6 millones de acres en 2019. China no solo tiene socios comerciales alternativos, sino que también reduce los costes para las empresas y los consumidores para amortiguar el impacto de los aranceles estadounidenses, con reformas fiscales. La guerra está lejos de terminar, y Estados Unidos no parece estar ganando la batalla.

Entonces, está la Reserva Federal. La política de "volver a la normalidad" vino de la mano de 4 subidas de tasas que se extendieron a lo largo del año, y el retiro de 374.6 mil millones de dólares de su potente dinero a una tasa mensual de 34.1 mil millones.

El presidente estadounidense, Donald Trump, abrió otro frente de batalla durante la segunda mitad del año que hizo sacudir el barco. Decidió interferir con lo que ningún otro presidente de los Estados Unidos había hecho: la política monetaria de la Reserva Federal. Trump dijo que no estaba "feliz" con el presidente de la Fed, Jerome Powell, y su política de ajuste monetario, pidiendo no más subidas en las tasas y un dólar más débil. Era una especie de círculo vicioso, con la subida del dólar en medio de la elevación de las tasas de la Reserva Federa, y una moneda local más fuerte que generaba mayores déficits comerciales y un crecimiento más lento.

El presidente Powell pasó de "un largo camino por delante" antes de la tasa neutral en octubre a "justo por debajo" del nivel neutral en noviembre. Los banqueros centrales piensan que las tasas neutrales son un nivel en el que no afectan el PIB real, ni la inflación, un nivel de tasas que no es contractivo ni expansivo. En su última declaración de política monetaria, Powell dijo que las tasas de los fondos de la Fed están "ahora en el extremo inferior del rango neutral". Powell agregó que las subidas adicionales de las tasas dependen de los datos, pero los bancos centrales han llegado a un punto en que los estímulos monetarios y fiscales ya no son suficientes para estimular el crecimiento. Dicho esto, la influencia de los bancos centrales en las divisas probablemente se mantendrá moderada.

¿La recesión viene a los Estados Unidos?

Mientras tanto, la curva de rendimientos de Estados Unidos se ha aplanado. El bono del Tesoro a 10 años cayó al 2.75% después de la Fed, alcanzando su nivel más bajo en 7 meses, mientras que el rendimiento del bono a 2 años se mantuvo en torno al 2.67%. La diferencia es de menos de 10 puntos básicos, algo que sucedió por última vez en junio de 2007. Una curva de rendimientos invertida se suele considerar como un signo de recesión, y si bien aún no es hora de entrar en pánico, en realidad son momentos preocupantes.

Al otro lado del Atlántico, las cosas no son mejores. A pesar de cumplir su promesa de poner fin al QE, el presidente del BCE, Mario Draghi, reconoció que los riesgos para la economía se están moviendo a la baja. En su reunión de diciembre, el banco central rebajó sus previsiones de crecimiento e inflación, y aunque sigue mostrando confianza en los desarrollos futuros, ahora el banco central se mantendrá en espera al menos hasta el último trimestre de 2019. Incertidumbre, no solo por el proteccionismo de Estados Unidos, sino también por la agitación local, con Francia cayendo en recesión, los temores de una crisis crediticia italiana y la salida del Reino Unido a la vuelta de la esquina sin un acuerdo claro.

Por supuesto, los desarrollos que dominaron el mercado de divisas durante este año continuarán liderando el camino en el primer trimestre de 2019. Hay dos eventos clave que se llevarán a cabo en estos primeros tres meses que podrían sellar el destino del par: el final de la tregua de 90 días entre China y EE.UU. y el Brexit, y no se ve a ninguno de ellos llegando a buen puerto. Las tensiones comerciales aún tienen que pasar factura al dólar estadounidense, mientras que el Brexit golpeará más fuerte al Reino Unido pero tampoco será bueno para la UE. Y como se dijo, dado que el estímulo monetario y fiscal ya no es suficiente para resolver las cosas, la agitación financiera está preparada para intensificarse.

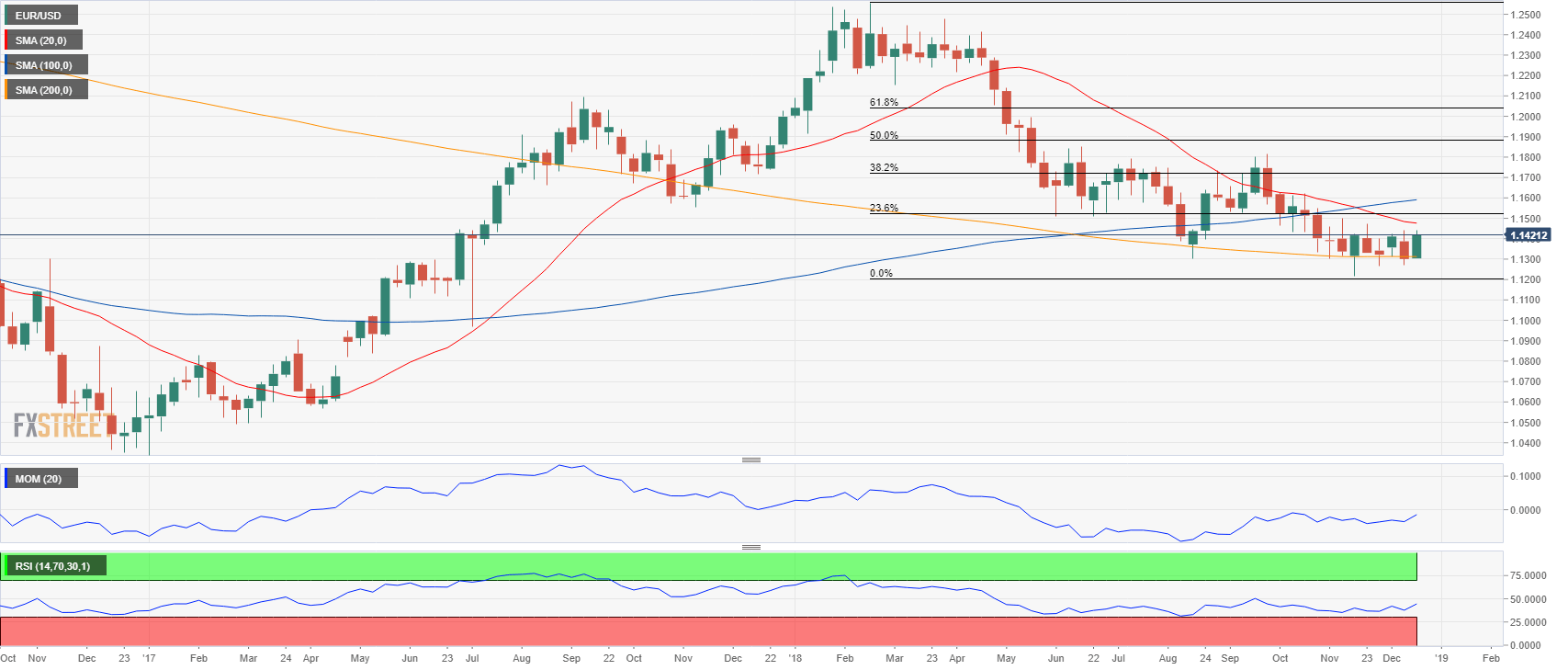

Perspectiva técnica del EUR/USD

Tras un fuerte repunte en enero que se extendió a la primera semana de febrero, llevando al par EUR/USD hasta el nivel de 1.2554, entró en una espiral de ventas que encontró un mínimo en noviembre en 1.1215. Ahora que cotiza aproximadamente unos 200 pips por encima de este último, el par ha logrado cerrar solo un mes con algunas ganancias relevantes en su camino hacia abajo. Diciembre parece estar preparado para terminar de manera positiva, pero con el par en los niveles actuales, una recuperación relevante aún está fuera de la imagen. El 23.6% de retroceso de Fibonacci de la caída anual se encuentra en 1.1530, mientras que el 38.2% de retroceso de la misma caída se ubica en 1.1725, lo que significa que el par tendría que escalar 300 pips, y alcanzar niveles no vistos desde agosto pasado, para tener posibilidades de una recuperación más sostenible. El 61.8% del retroceso del mismo movimiento se encuentra en 1.2040.

El gráfico semanal muestra que el par se ha estado consolidando durante ocho semanas consecutivas, con el nivel más alto alcanzado después de caer al mínimo anual mencionado en 1.1472, y con múltiples máximos semanales en la región de 1.1450/70, una resistencia crítica entre 2015 y 2017. Los gráficos a largo plazo , como los mensuales y semanales, muestran que los indicadores técnicos permanecen dentro de niveles negativos, sin una clara fuerza direccional, reflejando la falta dirección observada en los últimos dos meses, no llegando a sugerir un posible regreso de la moneda común. Por otro lado, la caída parece estar bien soportada por el mínimo mencionado que, si se rompe, podría resultar en una extensión bajista hacia el nivel redondo de 1.1000. Debajo de este nivel, 1.0600 sería el siguiente posible objetivo bajista, en el extraño caso de que el dólar estadounidense recupere su corona. Como sucedió hace un par de años, no será el más fuerte el que saldrá victorioso sino el "menos débil".

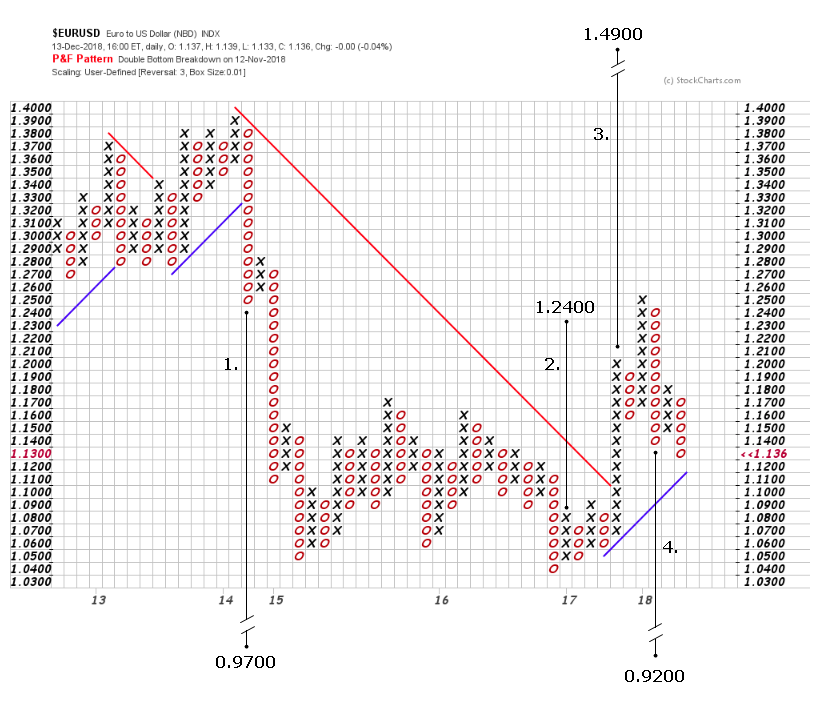

Punto y figura para el EUR/USD

by

by El recuento 1, y su proyección más baja en 0.9700, tiene su origen en el giro de 2014, que fue el cuarto máximo decreciente desde que empezó la caída desde el máximo histórico de 2007. El recuento 2, establecido a principios de 2017, alcanzó su objetivo en 1.2400 durante el mismo año. Durante el movimiento al alza, se construyó otra columna impresionante de Xs, desde la que emerge el recuento 3. A menos que el par EUR/USD rompa por debajo del nivel de 1.0400, la proyección al alza en 1.4900 sigue siendo válida. Desafortunadamente para los alcistas, la caída de 1.000 pips desde el objetivo de 1.2400 estableció otro objetivo de precios a la baja en 0.9200. Solo una ruptura por encima del nivel de 1.2500 invalidaría esta medida.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico semanal: El Euro toca mínimos de cinco meses por las crecientes expectativas de que el BCE flexibilice su política monetaria antes que la Fed Premium

El EUR/USD logró rebotar desde mínimos de cinco meses cerca de 1.0600. La divergencia de políticas entre la Fed y el BCE sigue en el centro del debate. Se espera que el Banco Central Europeo recorte sus tipos de interés en junio.

GBP/USD Pronóstico Semanal: No se descartan mayores caídas para la Libra esterlina Premium

La Libra esterlina alcanzó mínimos de cinco meses por debajo de 1.2400 frente al Dólar estadounidense. El GBP/USD sufrirá aún más, ya que en la próxima semana se publicará el avance del PIB de Estados Unidos. El par puso a prueba el nivel 1.2400, el RSI diario sigue en zona negativa.

El USD/JPY se sitúa por encima de 154,50, cerca de su máximo desde junio de 1990

El USD/JPY cotiza en torno a 154,60 durante la sesión europea del miércoles, rondando su máximo del martes en 154,78, un nivel que no se veía desde junio de 1990. La corrección a la baja del Dólar ejerce presión sobre el par. Sin embargo, las expectativas de que la Fed mantenga los tipos de interés elevados durante más tiempo contrarresta la tendencia bajista del par.

Dólar Pronóstico Semanal: Tocando máximos de cinco meses ante la posibilidad de que se vuelvan a retrasar los recortes de tipos de la Fed Premium

El Índice del Dólar (DXY) alcanzó nuevos máximos en torno a 106.00 puntos. Los datos del IPC estadounidense, más alcistas de lo esperado, impulsaron la subida del USD. Las próximas declaraciones de la Fed podrían impulsar la valoración del billete verde mientras se espera que el primer recorte de tasas sea en septiembre.

Canadá: La inflación subyacente del BoC cae al 2% anual en marzo, su nivel más bajo en tres años

El Índice de Precios al Consumo de Canadá ha subido una décima en la lectura anual de marzo, elevándose al 2.9% desde el 2.8% de febrero, según ha informado la Oficina de Estadísticas canadiense. El IPC subyacente del Banco de Canadá ha crecido un 2% anual frente al 2.1% previo, cayendo a su nivel más bajo en tres años.