![]() Equipo del Bank Degroof Petercam

Equipo del Bank Degroof Petercam

Bank Degroof Petercam

Los nuevos rebrotes de coronavirus y las incertidumbres que rodean al Brexit están provocando un ligero aumento de la volatilidad en las bolsas europeas, pero el impacto es particularmente visible en el mercado de bonos, donde los tipos han vuelto a bajar. En la bolsa estadounidense, después de un período de bajo rendimiento, las acciones tecnológicas han recuperado el liderazgo del S&P 500. Los inversores parecen estar descontando la victoria de Biden en las elecciones presidenciales y, dada la creciente ventaja del candidato demócrata en los sondeos, el riesgo de que se cuestione el resultado ha disminuido.

Europa: nuevos rebrotes de Covid-19 y negociaciones sobre el Brexit

Europa es claramente el continente que está experimentando actualmente el mayor número de rebrotes de la pandemia. Las cifras de contagios diarios están alcanzando niveles récord en muchos países. El número de hospitalizaciones y muertes también está aumentando rápidamente, lo que lleva a las autoridades a endurecer, una vez más, sus medidas restrictivas. Es probable que estas medidas tengan un grave impacto en las economías: en los países donde los sectores más expuestos tienen un peso importante, el PIB podría mostrar un crecimiento negativo en el cuarto trimestre en comparación con los tres meses anteriores. Esta expectativa está teniendo un impacto en los mercados financieros, en particular, en el de bonos. Así pues, el tipo de los bonos alemanes a 10 años cayó al -0,63% (desde el -0,40% de principios de septiembre), su nivel más bajo desde marzo.

Las negociaciones sobre el Brexit están en un punto muerto. En la cumbre de la UE de la semana pasada, el negociador de la UE Michel Barnier no pudo anunciar un gran avance. Cada lado está esperando que el otro haga concesiones. Boris Johnson había declarado anteriormente que el 15 de octubre sería la fecha límite para saber si todavía era posible un acuerdo. Ahora que este plazo ha vencido, no es seguro aunque si probable, que las negociaciones continúen. De hecho, aún no han sido oficialmente canceladas. En este contexto, la libra esterlina se ha mantenido relativamente estable.

Estados Unidos: elecciones, pandemia y regulación del sector tecnológico

El candidato presidencial demócrata, Joe Biden, ha fortalecido su ventaja sobre el actual presidente Trump en las encuestas de las últimas semanas, tanto a nivel nacional como en los estados clave. Esta diferencia cada vez mayor entre los dos candidatos reduce el riesgo de que se cuestione el resultado, lo que beneficia a los mercados de valores.

El número de rebrotes de coronavirus también ha empezado a aumentar en Estados Unidos, tras un período de mejora. Esta vez, el aumento de casos ha sido, principalmente, en los estados del medio oeste. Esto podría influir en los resultados electorales en algunos estados clave de esta región.

Los demócratas y los republicanos aún no han podido acordar un nuevo plan de estímulo en el Congreso y es muy poco probable que puedan hacerlo antes de las elecciones. Sin embargo, los mercados de valores son optimistas y prevén la posibilidad de un paquete de estímulo postelectoral -probablemente más ambicioso- en caso de que venza Biden. En este contexto, los tipos de los bonos a 10 años de Estados Unidos, a diferencia de los alemanes, han subido diez puntos básicos desde principio de mes.

En la Cámara de Representantes, el comité antimonopolio publicó un informe en el que se acusaba a las principales empresas de tecnología (Apple, Amazon, Facebook, Google) de abusar de su posición dominante en el mercado frente a sus competidores. Por el momento, el mercado parece suponer que habrá poca voluntad política para adoptar medidas eficaces y radicales que puedan poner en peligro el modelo comercial del sector tecnológico.

Cifras económicas

En Estados Unidos, aproximadamente el 10% de las empresas del S&P 500 ya han publicado sus resultados del tercer trimestre, aunque todavía es demasiado pronto para identificar las tendencias. En cuanto a los indicadores macro, las ventas al por menor crecieron más de lo esperado en septiembre, un 1,9% más que el mes anterior. Esta mejora afectó a todos los segmentos, lo que demuestra que la eliminación del aumento del subsidio por desempleo desde principios de agosto no tuvo el temido impacto en los consumidores. Mientras que las ventas al por menor del mes pasado fueron un 5% por encima de su nivel de febrero, no fue así para todas las categorías. Las ventas en restaurantes y bares están todavía un 15% por debajo de sus niveles pre-coronavirus. En cambio, la producción industrial cayó un 0,6% mensual en septiembre. Esto se debió en parte a factores estacionales, pero, aun así, la producción sigue estando muy por debajo de su nivel de febrero. Las solicitudes semanales de subsidios por desempleo, se han estabilizado en un nivel relativamente alto en las últimas semanas. La confianza de los consumidores (medida por la Universidad de Michigan) siguió mejorando en octubre hasta alcanzar el 81,2 (80,4 en septiembre). Este es el nivel más alto marcado desde el comienzo de la crisis del coronavirus, pero todavía está muy por debajo de su nivel de febrero (en 101).

En Europa, la producción industrial aumentó un 0,7% mensual en agosto. Esto muestra que el ritmo de la recuperación se ha debilitado considerablemente. Aquí también vemos que la producción se mantiene por debajo de su nivel de febrero (alrededor del 6% de diferencia).

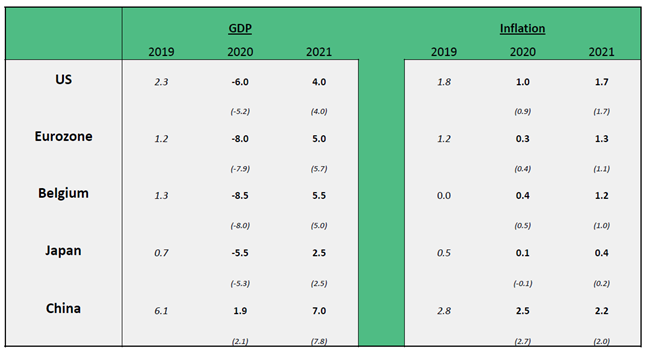

Perspectivas económicas:

Fuente: Degroof Petercam, consenso del mercado. Actualización el 30/09/20

Bank Degroof Petercam Spain no es responsable de la información y demás contenidos integrados en espacios o páginas web de terceros accesibles desde el portal de Bank Degroof Petercam Spain mediante enlaces, hipervínculos o links, ni de la información y demás contenidos integrados en espacios o páginas web de terceros desde los que se acceda mediante enlaces, hipervínculos o links al portal de Bank Degroof Petercam Spain o a cualquiera de sus páginas web, ni de información y contenidos de cualquier página web de terceros que se presente bajo la apariencia o signos distintivos de Bank Degroof Petercam Spain, salvo autorización expresa de éste último.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico semanal: El Euro toca mínimos de cinco meses por las crecientes expectativas de que el BCE flexibilice su política monetaria antes que la Fed Premium

El EUR/USD logró rebotar desde mínimos de cinco meses cerca de 1.0600. La divergencia de políticas entre la Fed y el BCE sigue en el centro del debate. Se espera que el Banco Central Europeo recorte sus tipos de interés en junio.

GBP/USD Pronóstico Semanal: No se descartan mayores caídas para la Libra esterlina Premium

La Libra esterlina alcanzó mínimos de cinco meses por debajo de 1.2400 frente al Dólar estadounidense. El GBP/USD sufrirá aún más, ya que en la próxima semana se publicará el avance del PIB de Estados Unidos. El par puso a prueba el nivel 1.2400, el RSI diario sigue en zona negativa.

El USD/JPY se sitúa por encima de 154,50, cerca de su máximo desde junio de 1990

El USD/JPY cotiza en torno a 154,60 durante la sesión europea del miércoles, rondando su máximo del martes en 154,78, un nivel que no se veía desde junio de 1990. La corrección a la baja del Dólar ejerce presión sobre el par. Sin embargo, las expectativas de que la Fed mantenga los tipos de interés elevados durante más tiempo contrarresta la tendencia bajista del par.

Dólar Pronóstico Semanal: Tocando máximos de cinco meses ante la posibilidad de que se vuelvan a retrasar los recortes de tipos de la Fed Premium

El Índice del Dólar (DXY) alcanzó nuevos máximos en torno a 106.00 puntos. Los datos del IPC estadounidense, más alcistas de lo esperado, impulsaron la subida del USD. Las próximas declaraciones de la Fed podrían impulsar la valoración del billete verde mientras se espera que el primer recorte de tasas sea en septiembre.

Canadá: La inflación subyacente del BoC cae al 2% anual en marzo, su nivel más bajo en tres años

El Índice de Precios al Consumo de Canadá ha subido una décima en la lectura anual de marzo, elevándose al 2.9% desde el 2.8% de febrero, según ha informado la Oficina de Estadísticas canadiense. El IPC subyacente del Banco de Canadá ha crecido un 2% anual frente al 2.1% previo, cayendo a su nivel más bajo en tres años.