![]() Equipo de Analistas de Scope Ratings

Equipo de Analistas de Scope Ratings

Scope Ratings

Este artículo ha sido escrito por Mathias Pleissner, subdirector de cédulas hipotecarias de Scope

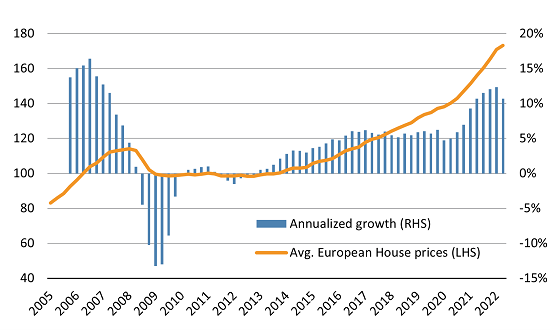

El crecimiento de los precios de la vivienda en Europa tiende finalmente a la baja. Esto no es ninguna sorpresa, ya que la actividad residencial en algunos países ya había apuntado a una ralentización y valores más bajos. No obstante, el panorama en la UE, Reino Unido, Suiza y Noruega es desigual.

El crecimiento medio anualizado de los precios de los últimos cuatro trimestres sigue siendo de dos dígitos, pero la tendencia se está invirtiendo: algunos países, principalmente los nórdicos, experimentaron descensos intertrimestrales en el tercer trimestre y la tendencia se reforzó en los últimos tres meses de 2022.

Crecimiento medio del precio de la vivienda

Fuente: BCE, Scope Ratings

El principal responsable de esta divergencia está claro: "la dinámica del mercado de la vivienda es muy sensible a los tipos hipotecarios", según un estudio publicado en el Boletín Económico del BCE de septiembre de 2022. El estudio constata que un aumento de un punto porcentual de los tipos hipotecarios provoca un descenso de alrededor del 5% en los precios de la vivienda (al cabo de dos años) y una caída de la inversión en vivienda del 8%.

Esta tendencia histórica es aún más acusada en un entorno de tipos de interés bajos. Esto significa que podemos esperar una caída del 9% en los valores medios dentro de dos años porque ahí es donde estamos: los tipos hipotecarios vienen de mínimos históricos y, según el BCE, aumentaron con más fuerza que nunca en el primer semestre de 2022.

Sin embargo, el efecto real de los tipos hipotecarios sobre los precios de la vivienda en toda Europa es desigual. Mientras que el prestamista hipotecario estatal sueco SBAB Bank informó de un descenso basado en las transacciones del 17% en todo el mercado entre el pico del mercado de principios de 2022 y enero de 2023, los precios en España subieron alrededor de un 7,1% en 2022, según un informe de Sociedad de Tasación, empresa de valoración inmobiliaria.

Esto se debe a que el mercado de la vivienda también se ve afectado por factores distintos de los tipos hipotecarios; elementos estructurales dentro de un mercado hipotecario local, por ejemplo. Y algunos mercados son más vulnerables a la subida de tipos que otros. Los principales factores son el endeudamiento de los hogares, superior a la media, los tipos de interés variables y el crecimiento insostenible del precio de la vivienda en la última década.

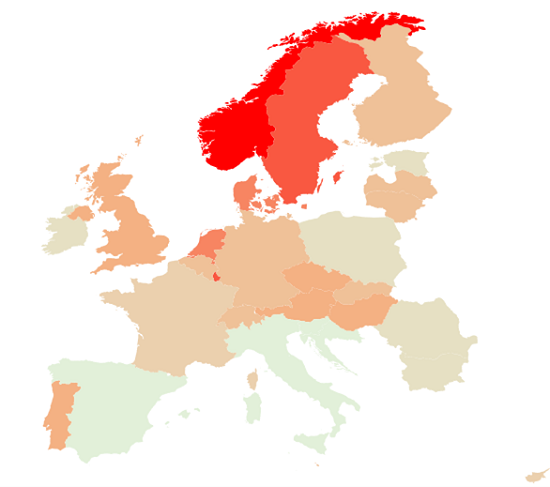

El mapa de calor de Scope sugiere que Noruega y Suecia son los países más expuestos

Combinando estos factores, Noruega, Suecia y Luxemburgo muestran la mayor vulnerabilidad estructural a los riesgos hipotecarios derivados de las crisis de asequibilidad y de la caída del valor. En cierta medida, este riesgo ya se ha materializado. Dinamarca, los Países Bajos y Portugal también presentan mayores desafíos estructurales en comparación con otros países europeos.

Los países periféricos de la eurozona (España, Italia y Grecia), que sólo se han recuperado lentamente de las elevadas correcciones de valor registradas durante la gran crisis financiera, muestran unas métricas relativamente sólidas.

Por su parte, el sector inmobiliario de Europa del Este presenta riesgos estructurales moderados. Esto se debe principalmente al limitado endeudamiento de los hogares, a pesar del crecimiento insostenible observado.

Mapa de calor de los riesgos estructurales para las hipotecas residenciales

Fuente: Scope Ratings

Mayor presión en los mercados hipotecarios activos

El mercado hipotecario europeo es muy diverso. La mayoría de los propietarios del este y el sur de Europa poseen una vivienda, pero sin hipoteca. Esto contrasta con países del norte de Europa como Noruega, Países Bajos, Suecia y Dinamarca, donde más del 75% de los propietarios tienen hipotecas.

Como consecuencia, los hogares de estos países son también los más endeudados de Europa. Pero incluso aquí el panorama es desigual. Mientras que los hogares daneses y holandeses pudieron reducir su perfil de deuda-ingresos en la última década en línea con la media europea, los noruegos se apalancaron aún más.

Si nos fijamos en la concesión de nuevos préstamos hipotecarios en Europa, en 2022 sólo el 16% fueron a tipo variable. El resto tienen periodos de reajuste al menos cada año; en la mayoría de los casos, las fijaciones son cada 5 a 15 años. Esto significa que las subidas de tipos a los niveles vistos por última vez en 2013 solo afectarán a una minoría de forma inmediata. Esto es tranquilizador, teniendo en cuenta que la inflación subyacente está ejerciendo una presión adicional sobre los hogares europeos.

En este sentido, es bueno ver que la mayoría de los mercados hipotecarios europeos aprovecharon el entorno de tipos de interés ultrabajos, como demuestra el hecho de que el porcentaje agregado de hipotecas a tipo variable se haya reducido a la mitad en los últimos 10 años.

Pero, hablando de la diversidad de la financiación de la vivienda en Europa, la proporción de préstamos a tipo variable incluso aumentó en algunos países en la última década. Esto afecta sobre todo a los países nórdicos, que siguen siendo mercados de hipotecas a tipo variable y donde los préstamos a tipo fijo son un producto de nicho.

Por consiguiente, entre los cuatro países más expuestos a una combinación de alto endeudamiento y tipos de interés variables, tres son nórdicos. Dinamarca no forma parte de este grupo: el país ha tenido históricamente el mayor endeudamiento de los hogares, pero, por lo demás, se beneficia de una proporción relativamente baja de préstamos a tipo variable.

El grado de revalorización de los precios de la vivienda también depende de su crecimiento económico relativo a largo plazo. Si se compara el crecimiento medio anual del precio de la vivienda desde 2010 con el crecimiento del PIB a largo plazo, Suecia y Noruega se mantienen en niveles elevados. El crecimiento está muy por encima de los niveles sostenibles en Austria, Luxemburgo y Noruega, donde los precios anuales de la vivienda aumentaron a menudo en dos dígitos en comparación con un crecimiento medio del PIB nominal muy moderado. En Dinamarca, y más aún en Finlandia, el crecimiento es relativamente sostenible.

Riesgo moderado en Reino Unido y Suiza

Reino Unido y Suiza no están exentos de riesgos hipotecarios. Ambos muestran una exposición moderada a una fuerte depreciación del valor. Si bien, Suiza ocupa el tercer puesto en cuanto a endeudamiento de los hogares, tiene una tasa de ocupación por el propietario muy baja, de sólo el 42%. Al mismo tiempo, la mayoría de las hipotecas son a tipo fijo, por lo que no exponen a los hogares a crisis inmediatas de asequibilidad. Por último, el aumento del precio de la vivienda a largo plazo ha sido moderado, en torno al 3%, y muy en línea con el crecimiento del PIB.

El endeudamiento de los hogares británicos es moderado. Además, aproximadamente tres cuartas partes de las hipotecas de Reino Unido son a tipo fijo y casi todas las nuevas hipotecas suscritas desde 2019 han sido a tipo fijo, aunque principalmente a dos o cinco años. Sin embargo, el aumento a largo plazo de los precios de la vivienda fue de alrededor del 6%, más del doble del crecimiento del PIB durante el mismo período.

Aviso Legal: Toda la información en este sitio web ha sido cuidadosamente revisada. Hacemos todo lo posible para expandir y actualizar continuamente la información que contiene, pero no podemos garantizar su integridad, precisión y actualización completa. Scope Ratings GmbH proporciona esta información sin ninguna garantía ni garantía de ningún tipo, ya sea expresa o implícita. Scope Ratings GmbH excluye toda responsabilidad por daños que surjan directa o indirectamente del uso de este sitio web, siempre que no estén basados en intención o negligencia grave por parte de Scope Ratings GmbH. Nuestros sitios web contienen enlaces a otros sitios web. Estos enlaces tienen un propósito puramente informativo. No tenemos control sobre el desarrollo futuro del contenido en estos sitios web vinculados. Por lo tanto, los operadores de los sitios vinculados son los únicos responsables de su contenido. Como proveedor de contenido en el sentido del § 7 (1) TMG, Scope Ratings GmbH es responsable de acuerdo con las leyes generales de su propio contenido que está disponible para su uso en este sitio web. Las referencias cruzadas ("enlaces") al contenido proporcionado por otras partes deben distinguirse de este contenido "propio". Al proporcionar dichos enlaces, Scope Ratings GmbH pone a disposición el contenido de terceros para su uso. Este contenido externo se verificó para la posible responsabilidad civil o penal cuando se creó el enlace por primera vez. Sin embargo, no se puede descartar que el contenido sea modificado posteriormente por su proveedor respectivo. Scope Ratings GmbH no revisa constantemente el contenido al que se refiere en su oferta de cambios que puedan restablecer la responsabilidad. Si cree que un sitio externo vinculado viola la ley aplicable o incluye contenido que de otra manera sería inapropiado, infórmenos.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: No se descarta otra caída hasta 1.0600 Premium

Un marcado rebote del Dólar estadounidense (USD) motivó al EUR/USD a interrumpir su recuperación semanal y volver a centrarse a la baja poco después de tocar máximos en torno a 1.0690 a primera hora del jueves.

La Libra esterlina se debilita frente al Dólar estadounidense en medio del sentimiento pesimista del mercado

La Libra esterlina sube hasta 1.2480 frente al Dólar estadounidense, ya que los inversores consideran que el BoE retrasará los recortes de tipos. El crecimiento estable de los salarios en el Reino Unido limita la ralentización de la presión sobre los precios.

El USD/JPY se sitúa por encima de 154,50, cerca de su máximo desde junio de 1990

El USD/JPY cotiza en torno a 154,60 durante la sesión europea del miércoles, rondando su máximo del martes en 154,78, un nivel que no se veía desde junio de 1990. La corrección a la baja del Dólar ejerce presión sobre el par. Sin embargo, las expectativas de que la Fed mantenga los tipos de interés elevados durante más tiempo contrarresta la tendencia bajista del par.

Dólar Pronóstico Semanal: Tocando máximos de cinco meses ante la posibilidad de que se vuelvan a retrasar los recortes de tipos de la Fed Premium

El Índice del Dólar (DXY) alcanzó nuevos máximos en torno a 106.00 puntos. Los datos del IPC estadounidense, más alcistas de lo esperado, impulsaron la subida del USD. Las próximas declaraciones de la Fed podrían impulsar la valoración del billete verde mientras se espera que el primer recorte de tasas sea en septiembre.

Canadá: La inflación subyacente del BoC cae al 2% anual en marzo, su nivel más bajo en tres años

El Índice de Precios al Consumo de Canadá ha subido una décima en la lectura anual de marzo, elevándose al 2.9% desde el 2.8% de febrero, según ha informado la Oficina de Estadísticas canadiense. El IPC subyacente del Banco de Canadá ha crecido un 2% anual frente al 2.1% previo, cayendo a su nivel más bajo en tres años.