![]() Equipo de analistas de Abrdn

Equipo de analistas de Abrdn

Aberdeen Standard Investments

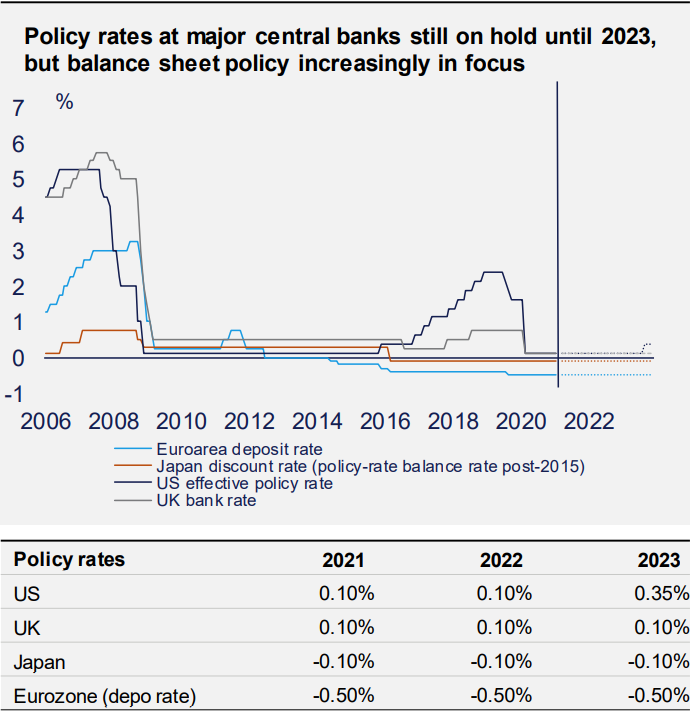

El reciente repunte de la inflación en EE.UU. ha cambiado el equilibrio de riesgos en torno a las perspectivas de la política monetaria. Seguimos esperando que la Fed comience a reducir su política monetaria a principios de 2022 y que la primera subida se produzca en la segunda mitad de 2023. Sin embargo, es posible que si la inflación no se modera tan rápidamente como esperamos, se trunque el calendario de normalización y la reducción de la compra de activos se produzca en un periodo de nueve meses, y que la primera subida de tipos se produzca a principios de 2023.

El IPC subyacente de EE.UU. está ahora sólo 0,3 puntos porcentuales por debajo de la línea de tendencia situada en el 2,3% (la tasa consistente objetivo dada la diferencia entre el Precio de Gasto en Consumo Personal y el IPC) trazada entre diciembre de 2019 y abril de 2021. En otras palabras, dependiendo de cómo interprete la Fed el promedio de inflación y la base de comparación adecuada, no está lejos de una versión de su objetivo. Por supuesto, la economía está muy por debajo del pleno empleo, y esto seguirá siendo el principal objetivo de la Fed a corto plazo. Pero si los problemas de oferta de mano de obra persisten, la Fed puede encontrarse en la incómoda situación de que sus dos mandatos entren en tensión. También vale la pena señalar que una de las consecuencias del objetivo de inflación media es que los tipos de interés se endurecerán más que el tipo de equilibrio para volver al objetivo durante un periodo de superación, por lo que la tasa máxima del ciclo podría ser más alta.

Por otra parte, el mercado comenta que el Banco de Inglaterra ya se ha embarcado en la reducción de las compras, y que el BCE podría unirse a ellos en breve. Sin embargo, sería un error confundir una reducción del ritmo semanal de compras dentro de una dotación fija de compras (que es lo que está haciendo el Banco de Inglaterra y lo que podría hacer el BCE) con la reducción del importe total de las compras previstas (que es el tapering). No hay razón para pensar que la primera tendrá un impacto sostenido en las condiciones financieras.

La lentitud de las tasas de vacunación en los mercados emergentes implica que la recuperación económica en estos países seguirá siendo inferior a la del ciclo de los mercados desarrollados.

Y esta recuperación asíncrona está contribuyendo a que en muchos países emergentes se retiren las políticas acomodaticias. El aumento de los rendimientos de los bonos del Tesoro de EE.UU., junto con el aumento de la inflación en los mercados emergentes, ha obligado a los bancos centrales de algunos países emergentes a poner fin a los ciclos de relajación (México, Sudáfrica), y a otros a subir los tipos de interés (Brasil, Rusia, Ucrania). El endurecimiento de los bancos centrales -y la valoración por parte del mercado de nuevas subidas, refleja en parte la limitada credibilidad institucional, que hace más difícil mirar más allá de la inflación transitoria. De hecho, aunque los tipos generales están siendo impulsados al alza a corto plazo, las tendencias virales siguen siendo preocupantes en muchos mercados emergentes y el endurecimiento de las políticas debilitará las recuperaciones, presionando a la baja las tasas de inflación en el segundo semestre, una vez que se disipen los efectos de base. De hecho, para muchos países -en particular los de Asia- la inflación subyacente no es preocupante. Sin embargo, nos preocupa que en algunas economías clave de los mercados emergentes, como Turquía, India y México, el compromiso a largo plazo con los objetivos de inflación pueda estar disminuyendo.

Fuente: Haver, Aberdeen Standard Investments (Mayo 2021)

* Las previsiones se ofrecen como opinión y no reflejan el rendimiento potencial. Las previsiones no están garantizadas y los hechos o resultados reales pueden diferir sustancialmente.

La inversión implica riesgo. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y un inversor puede recuperar menos de la cantidad invertida. El rendimiento pasado no es una guía para los resultados futuros. La información contenida en este sitio web es de carácter general sobre las actividades que desarrollan las entidades que se enumeran a continuación. Por lo tanto, esta información es solo indicativa y no constituye ninguna forma de acuerdo contractual, ni debe considerarse como una oferta, recomendación de inversión o solicitud para negociar con instrumentos financieros o participar en cualquier servicio o actividad de inversión. No se otorga garantía alguna y no se acepta responsabilidad alguna por cualquier pérdida que surja, ya sea directa o indirectamente, como resultado de que el lector, cualquier persona o grupo de personas actúe sobre cualquier información, opinión o estimación contenida en este sitio web.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico semanal: El Euro toca mínimos de cinco meses por las crecientes expectativas de que el BCE flexibilice su política monetaria antes que la Fed Premium

El EUR/USD logró rebotar desde mínimos de cinco meses cerca de 1.0600. La divergencia de políticas entre la Fed y el BCE sigue en el centro del debate. Se espera que el Banco Central Europeo recorte sus tipos de interés en junio.

GBP/USD Pronóstico Semanal: No se descartan mayores caídas para la Libra esterlina Premium

La Libra esterlina alcanzó mínimos de cinco meses por debajo de 1.2400 frente al Dólar estadounidense. El GBP/USD sufrirá aún más, ya que en la próxima semana se publicará el avance del PIB de Estados Unidos. El par puso a prueba el nivel 1.2400, el RSI diario sigue en zona negativa.

El USD/JPY se sitúa por encima de 154,50, cerca de su máximo desde junio de 1990

El USD/JPY cotiza en torno a 154,60 durante la sesión europea del miércoles, rondando su máximo del martes en 154,78, un nivel que no se veía desde junio de 1990. La corrección a la baja del Dólar ejerce presión sobre el par. Sin embargo, las expectativas de que la Fed mantenga los tipos de interés elevados durante más tiempo contrarresta la tendencia bajista del par.

Dólar Pronóstico Semanal: Tocando máximos de cinco meses ante la posibilidad de que se vuelvan a retrasar los recortes de tipos de la Fed Premium

El Índice del Dólar (DXY) alcanzó nuevos máximos en torno a 106.00 puntos. Los datos del IPC estadounidense, más alcistas de lo esperado, impulsaron la subida del USD. Las próximas declaraciones de la Fed podrían impulsar la valoración del billete verde mientras se espera que el primer recorte de tasas sea en septiembre.

Canadá: La inflación subyacente del BoC cae al 2% anual en marzo, su nivel más bajo en tres años

El Índice de Precios al Consumo de Canadá ha subido una décima en la lectura anual de marzo, elevándose al 2.9% desde el 2.8% de febrero, según ha informado la Oficina de Estadísticas canadiense. El IPC subyacente del Banco de Canadá ha crecido un 2% anual frente al 2.1% previo, cayendo a su nivel más bajo en tres años.