![]() Equipo de analistas Lazard

Equipo de analistas Lazard

Lazard Frères Gestion

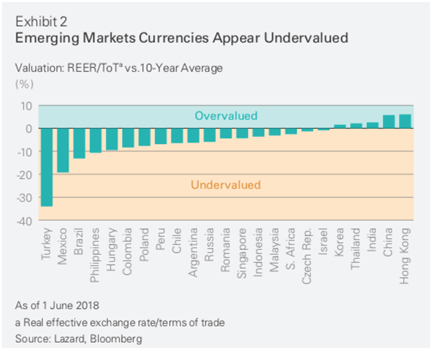

Las bolsas de los mercados emergentes perdieron las ganancias del 8,8% vistas en enero en una racha de debilidad que ha durado de febrero a junio. El segundo trimestre, en particular, registró turbulencias en las monedas de esta clase de activos y los ciclos electorales dañaron la confianza de los inversores. Hasta la fecha, Turquía, Filipinas, Polonia, Indonesia, Brasil y Sudáfrica se encuentran entre los países emergentes más rezagados. Los mercados más pequeños de Colombia, Perú, Qatar, la República Checa y Egipto registraron ganancias, al igual que Rusia.

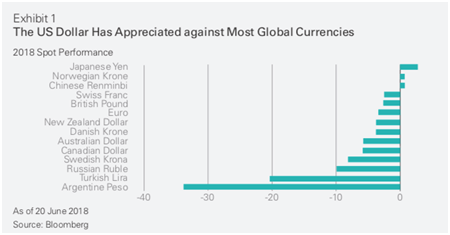

La fortaleza del dólar fue el mayor desafío de los mercados emergentes durante el trimestre. La oleada de ventas del segundo trimestre fue relativamente modesta en términos de moneda local, y el índice MSCI Emerging Markets cayó un 3,5%. Para los inversores en dólares estadounidenses, sin embargo, las pérdidas se amplificaron a retrocesos del 8% debido a la conversión de divisas. En lo que va de año, el índice pierde un 2,8% en términos de moneda local y cede un 6,7% en términos de dólares estadounidenses.

En nuestros productos de renta variable de mercados emergentes nos hemos centrado en evaluar los factores que han impulsado los cambios este año. En este proceso, nos ha impresionado el contraste entre las tendencias macro y las tendencias de los fundamentales.

Buenas perspectivas

Sin embargo, las expectativas de crecimiento de los beneficios empresariales en los mercados emergentes de cara a 2018 se mantienen constantes en el 18% y las estimaciones para 2019 han sido revisadas ligeramente al alza para situarse en el 11%.

Por su parte, la rentabilidad de los dividendos y el flujo de caja libre siguen siendo más altos en los mercados emergentes en comparación con los mercados desarrollados, mientras que la rentabilidad sobre los recursos propios de los mercados desarrollados se ha movido ligeramente por encima que la de los mercados emergentes, con un 12,3% frente al 12,2%.

También se espera que los mercados emergentes crezcan más del doble que los mercados desarrollados en 2018 y 2019 a un 5% frente a un 2,3%, respectivamente.

Sectores con viento a favor

Nuestros equipos están comenzando a considerar más oportunidades value en la renta variable de los mercados emergentes. Al igual que nuestro equipo de value relativo, ven mejoras en los sectores relacionados con las materias primas y en ciertos bancos de los mercados emergentes. Estas empresas han retrocedido mucho en los últimos cuatro años, cuando terminó el superciclo de materias primas, dejando un exceso de capacidad y préstamos incobrables.

Tras aprender de las duras lecciones que dejaron el dinero fácil, muchas compañías de materias primas adoptaron una disciplina fiscal más estricta y se esforzaron por controlar los gastos de capital para restaurar sus balances.

En los mercados emergentes, el crecimiento de la morosidad bancaria parece haber alcanzado su punto máximo y la actividad crediticia está repuntando. El aumento de los tipos de interés está brindando a los bancos oportunidades para obtener mejores márgenes en sus préstamos.

Todos nuestros equipos mantienen posiciones en bancos chinos e indios con precios atractivos, por citar algunos ejemplos, con bases de depósito sólidas que están posicionadas para beneficiarse del aumento de los tipos de interés y la creciente penetración de los servicios crediticios y bancarios modernos.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: El Euro necesita superar 1,0660 para prolongar su recuperación Premium

El EUR/USD se mantiene estable por encima de 1,0600 a primera hora del miércoles, tras registrar pequeñas pérdidas el martes. Las perspectivas técnicas a corto plazo sugieren que el par podría extender su recuperación en caso de que logre superar 1,0660.

GBP/USD Pronóstico: La Libra esterlina podría enfrentarse a una fuerte resistencia en 1,2500 Premium

El GBP/USD cobró impulso en las primeras horas de la sesión europea del miércoles y superó la zona de 1,2450. Las perspectivas técnicas a corto plazo apuntan a un impulso de recuperación, pero el par podría enfrentarse a una fuerte resistencia en la zona de 1,2500.

USD/JPY avanza gracias a la fortaleza del Dólar estadounidense y al aumento de los rendimientos de EE.UU

El USD/JPY sigue sesgado al alza, y sin señales claras de intervención, los compradores del USD/JPY podrían llevar al tipo de cambio a desafiar 155.00. Una vez superado, la siguiente parada sería 155.78, seguido del último máximo del ciclo en 160.32.

Dólar Pronóstico Semanal: Tocando máximos de cinco meses ante la posibilidad de que se vuelvan a retrasar los recortes de tipos de la Fed Premium

El Índice del Dólar (DXY) alcanzó nuevos máximos en torno a 106.00 puntos. Los datos del IPC estadounidense, más alcistas de lo esperado, impulsaron la subida del USD. Las próximas declaraciones de la Fed podrían impulsar la valoración del billete verde mientras se espera que el primer recorte de tasas sea en septiembre.

Canadá: La inflación subyacente del BoC cae al 2% anual en marzo, su nivel más bajo en tres años

El Índice de Precios al Consumo de Canadá ha subido una décima en la lectura anual de marzo, elevándose al 2.9% desde el 2.8% de febrero, según ha informado la Oficina de Estadísticas canadiense. El IPC subyacente del Banco de Canadá ha crecido un 2% anual frente al 2.1% previo, cayendo a su nivel más bajo en tres años.