Filtrando la tendencia

|"En este artículo veremos cómo una sencilla regla puede suponer a la larga un cambio espectacular en tus resultados. Veremos un ejemplo que lo ilustra a la perfección."

Por Andreas F. Clenow

Batir al índice no es muy difícil. Hay una pequeña regla que puede añadirse prácticamente a cualquier estrategia con acciones para mejorar espectacularmente los resultados. Puede que no sea la que estás pensando. De hecho, comparado con esta regla, el resto de la estrategia no importa tanto.

Seguramente has visto muchos debates sobre si debe usarse el análisis técnico o el análisis fundamental. ¿Debemos invertir en valor o invertir en crecimiento? ¿Seguimiento de tendencia o una estrategia contra la tendencia? ¿Decisiones sistemáticas o discrecionales? Sin duda se trata de discusiones muy interesantes, pero son asuntos menores en el contexto de las estrategias con acciones.

Si la regla de la que hablo no se refiere al criterio de selección de los valores, ¿tendrá que ver acaso con el tamaño de la posición? Aunque este es un factor importante, no es el más crucial. Hay algo mucho más sencillo que puede mejorar tus estrategias sobre acciones de forma inmediata. ¿Quieres saber qué es?

No compres acciones en mercados bajistas.

Suena muy fácil ¿verdad? Vamos a desarrollar juntos una estrategia completamente aleatoria y comprobaremos la diferencia que este pequeño detalle puede significar.

Un selector aleatorio de acciones

Se supone que cualquier mono tirando dardos a una lista de acciones puede seleccionar valores mejor que muchos inversores profesionales. Como por aquí cerca escasean los primates dispuestos a asumir esa tarea, vamos a asignar la misión a un generador de números aleatorios. Al principio de cada mes, vamos a vender todas las acciones y a la vez vamos a comprar un conjunto aleatorio de 50 valores de entre los constituyentes del índice S&P 500. Añadimos costes de transacción realistas, tanto comisiones como deslizamientos.

Ten en cuenta que para realizar una simulación justa, escogemos solamente valores del S&P 500 tal como está formado el día en cuestión, incluso aunque esos valores ahora ya no existan. Esto es una condición crucial, porque los miembros actuales del S&P 500 solamente están en el índice por haber tenido un potente desempeño histórico. Cualquier simulación de largo plazo que utilice solamente los actuales miembros del índice mostraría resultados más positivos, pero irreales. Tomamos en cuenta todas las actuaciones corporativas y dividendos en efectivo y ajustamos la simulación en consecuencia.

Alguien puede pensar que seleccionar valores al azar parece un poco irresponsable. Para desterrar cualquier duda al respecto, en esta simulación usaremos también ponderaciones aleatorias. Esto es, tanto la selección de acciones como el tamaño de la posición serán totalmente al azar. No habrá ninguna restricción sobre el tamaño de la posición, excepto que todas las posiciones tienen que sumar un 100% de exposición todo el tiempo. Los únicos factores fijos son que la estrategia siempre mantendrá en cartera 50 valores y siempre estará completamente invertida. Mantener esa cantidad de valores asegura una diversificación suficiente.

Aunque puede parecer una locura, esta estrategia da dinero. Nadie sugiere en serio que vayamos a operar así, pero sirve como una interesante experiencia de aprendizaje. Nos da una idea sobre el retorno medio que deberíamos obtener, con independencia de la estrategia de selección de acciones o del tamaño de las posiciones.

Obviamente, generar una simulación aleatoria como esta una o dos veces no ofrece ninguna información útil. Después de todo, si tiras un dado una vez puede salir cualquier número, pero si lo tiras 500 veces la media se aproximará a tres. Por lo tanto, vamos a generar un total de 500 repeticiones de esta estrategia aleatoria para asegurarnos de que tenemos una base suficiente para extraer conclusiones.

El poder del azar

Puede parecer sorprendente para mucha gente, pero esta estrategia completamente aleatoria tiene una elevada probabilidad de superar al índice. No es que esta sea una manera especialmente buena para operar en el mercado, sino que seguir al índice sin más es una manera horrible de operar. El principal culpable de los pobres resultados del índice es la altísima sobreponderación de las grandes compañías. Como la ponderación del S&P 500 está en función de la capitalización de mercado, las grandes compañías como Apple, Microsoft y Exxon dominan por completo el índice. Las seis mayores compañías

del S&P 500 tienen tanto impacto en el resultado del índice como los 250 valores más pequeños.

Dado que es improbable que la compañía más grande del mundo vaya a ser la que mejor resultado tenga en la bolsa, puede que invertir con el índice no sea el enfoque más racional. Está claro que las compañías más grandes del mundo han llegado a serlo porque han tenido resultados espectaculares en el pasado. Pero una vez que una empresa ha alcanzado un valor de mercado de medio billón de dólares, no es nada fácil que lo doble, como sí ocurría cuando su valor era de solo un par de miles de millones. Lo más normal es que sean otras compañías las que mejor se comporten en un futuro próximo.

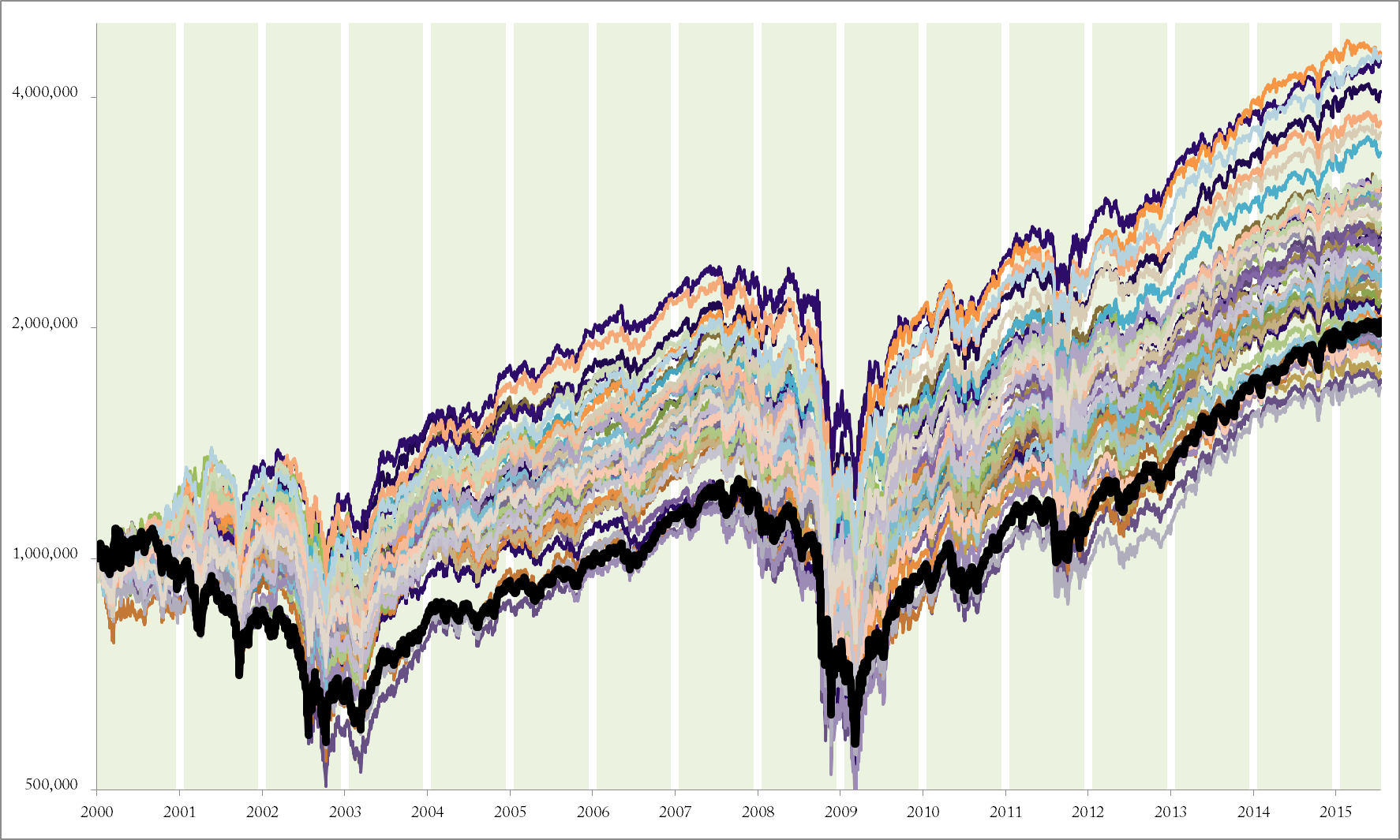

La Figura 1 muestra el resultado de la estrategia aleatoria. La línea negra gruesa es el S&P 500 Total Return Index, es decir, con los dividendos reinvertidos incluidos. Ya que nuestra simulación se beneficia de los dividendos, como ocurre en la vida real, sería injusto compararla con el índice normal. El índice de precios S&P 500 que se usa habitualmente no incluye los dividendos y por lo tanto muestra un resultado peor que el que se obtendría en la realidad. Como se puede ver, algunas de las repeticiones aleatorias han fallado a la hora de batir al índice, pero en más de un 90% de las ocasiones la estrategia aleatoria gana.

Aunque nuestro particular mono lanzador de dardos gana a casi todos los gestores de fondos de inversión en esta demostración, está claro que el problema que se ve en la figura son los drawdowns, o retrocesos desde máximos. En algunas ocasiones, la estrategia aleatoria genera grandes pérdidas y pasa por largos periodos de tiempo hasta que se recupera de esas pérdidas. Si te puedes permitir el lujo de cerrar los ojos por un par de décadas y esperar, perfecto. Sin embargo, los drawdowns significan que si inviertes a un plazo menor puedes incurrir en pérdidas significativas. Aquí es donde aparece la regla mágica. No compres acciones en mercados bajistas.

{kind=link}

Un filtro sencillo

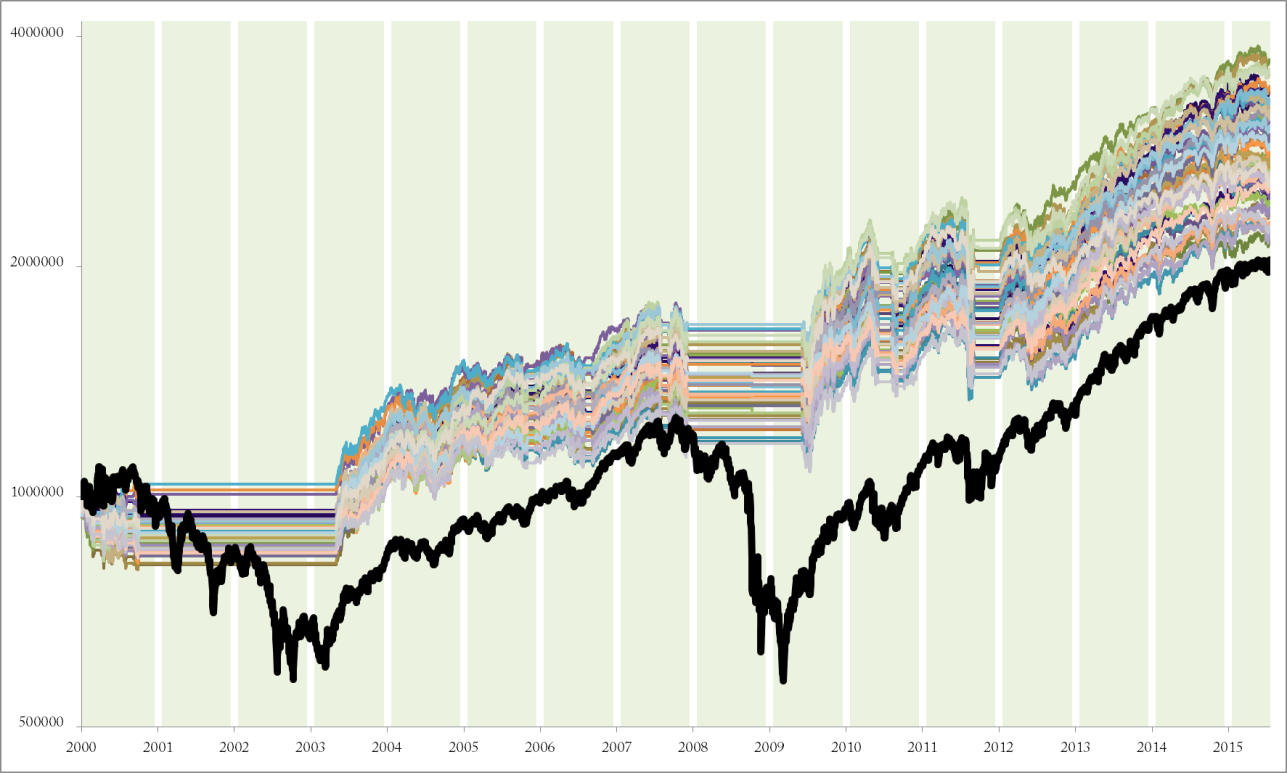

Tomemos ahora exactamente la misma estrategia y añadamos un filtro de tendencia. A título ilustrativo, vamos a hacerlo de la forma más sencilla posible. Al comenzar cada mes, vendemos toda la cartera y compramos 50 valores al azar. La ponderación de cada valor sigue siendo completamente aleatoria, pero todos ellos suman 100% para asegurarnos de que estamos completamente invertidos. La única regla que añadimos es que si el índice está por debajo de su media móvil de 200 días, no compramos. Eso supone que si el índice está por debajo de la media nos quedamos todo el mes en liquidez. Ahora vamos a realizar otras 500 repeticiones aleatorias para ver qué sale.

En la Figura 2 los resultados son claramente devastadores. Incluso la peor de estas simulaciones aleatorias bate con claridad al índice en el largo plazo. De media, la rentabilidad es muy superior. Sin embargo, esa no es la parte más importante. Lo realmente interesante es cómo esta versión filtrada ha evitado todas las pérdidas graves. Mientras que el índice sufrió duros correctivos en ocasiones, la estrategia aleatoria no lo hizo, gracias al filtro de tendencia.

Observa los largos periodos planos de las estrategias aleatorias durante las fases bajistas del mercado. No es fácil quedarse quieto mirando durante estos descensos del mercado, pero es la manera de actuar más prudente.

{kind=link}

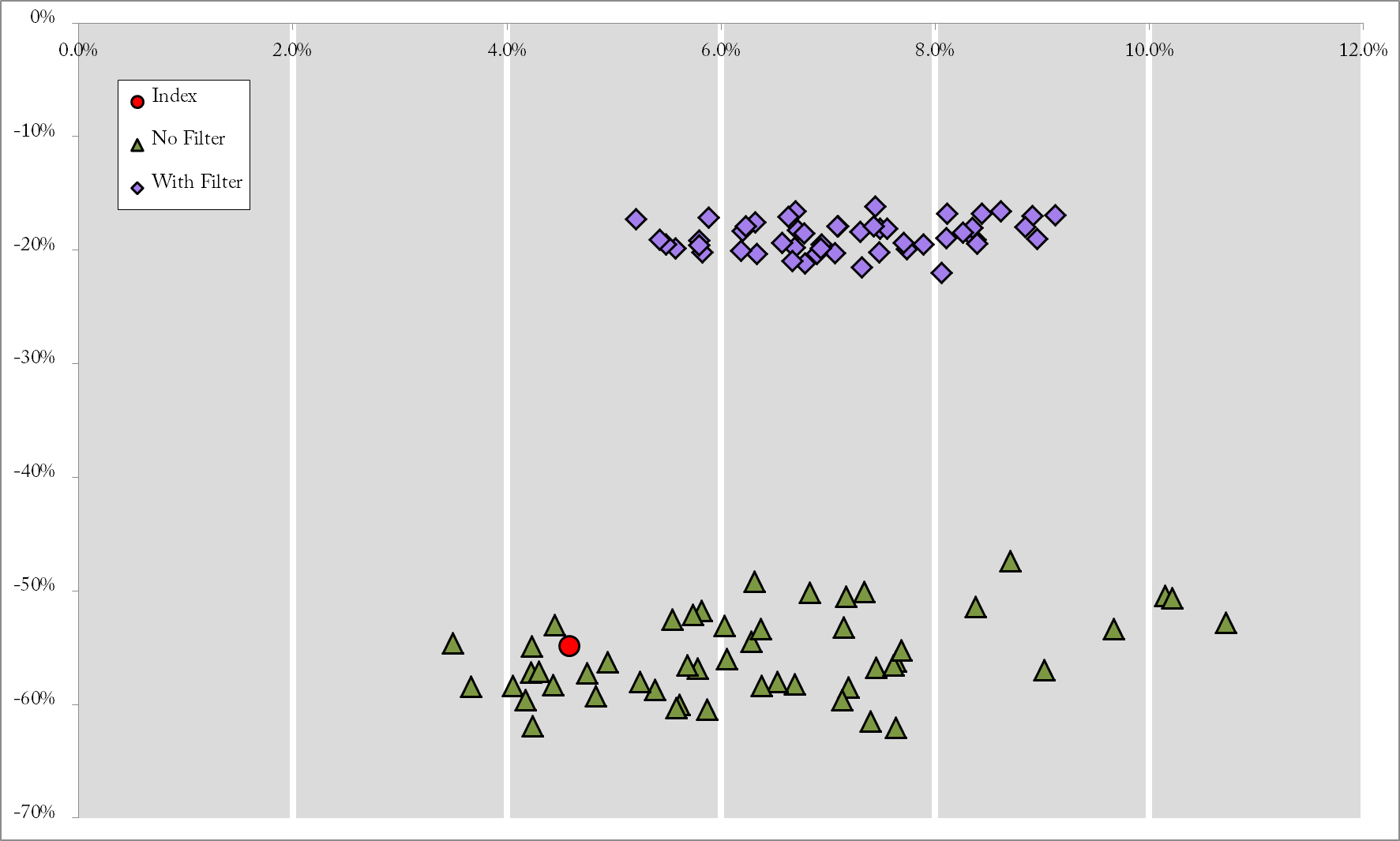

El gráfico de dispersión que puedes ver, en la figura 3, facilita la comparación. Fíjate primero en el gran punto rojo. Ese es el S&P 500 Total Return index, que muestra un retorno anualizado del 4.4% y una pérdida máxima del 55%. No son números muy alentadores. El grupo inferior de triángulos verdes muestra el resultado de la estrategia aleatoria sin ningún filtro de tendencia. Los triángulos están bastante diseminados, pero una abrumadora mayoría muestra rendimientos más elevados que el índice y muchos también drawdowns inferiores.

El grupo de rombos en la parte alta del gráfico muestra la estrategia aleatoria con el filtro de tendencia. Podemos observar que están más apretados, pero aún más importante es que los resultados son considerablemente mejores. Todos y cada uno de los rombos consigue un resultado mucho más alto que el índice, así como drawdowns mucho más bajos.

Por extraño que parezca, es muy probable que esta estrategia aleatoria supere al índice en el largo plazo, algo en lo que la industria de los fondos de inversión ha fallado dramáticamente.

{kind=link}

¿De verdad deberíamos operar aleatoriamente?

Rotundamente no. Lo que he pretendido al utilizar una selección de valores al azar y una asignación aleatoria del riesgo era demostrar el efecto aislado del filtro de tendencia. La enseñanza clave con la que hay que quedarse es esta: Prácticamente cualquier estrategia de inversión en acciones puede mejorar sustancialmente evitando simplemente comprar cuando los mercados están cayendo. Puede sonar obvio, pero en la práctica no es un método común.

Realizar simulaciones al alzar como esta te puede proporcionar una confianza añadida en tu propio enfoque sobre el mercado. Si entiendes que es probable que una selección aleatoria proporcione rendimiento, puedes plantearte alcanzar objetivos realistas. Está claro que escoger valores al azar no tiene mucho sentido. Asignar riesgo en cada posición de forma totalmente aleatoria tiene menos sentido todavía. Pero aun así, funciona.

Con lo que te debes quedar es con el filtro de mercado. No importa mucho la forma exacta en que lo implementes, siempre que te indique cuándo los mercados están bajando. La media móvil de 200 días está bien, pero hay otras muchas maneras de conseguir lo mismo. No te centres en los indicadores, sino en hacer bien la tarea.

Al filtro de mercado añádele una manera racional de seleccionar las acciones. Te puedes basar por ejemplo en factores fundamentales, en análisis de crecimiento o en clasificaciones cuantitativas de momentum. A eso, súmale un método para salir de las posiciones. Puede ser un mecanismo tradicional de stop de pérdidas, clasificaciones o cualquier otro criterio.

Finalmente, añade un método para decidir el tamaño de las posiciones. Una manera habitual en la industria es utilizar la paridad de riesgo en función de la volatilidad, pero hay soluciones variadas.

Manteniendo el filtro de tendencia y añadiendo la selección de valores y la ponderación se consigue una estrategia con una alta probabilidad de superar a todos los fondos de inversión del mundo.

La información contenida en estas páginas contiene previsiones que conllevan riesgos e incertidumbres. Los mercados e instrumentos descritos en esta página tienen una finalidad meramente informativa y no deben interpretarse en modo alguno como una recomendación de compra o venta de dichos activos. Usted debe hacer su propia investigación a fondo antes de tomar cualquier decisión de inversión. FXStreet no garantiza en modo alguno que esta información esté libre de errores, equivocaciones o inexactitudes significativas. Tampoco garantiza que esta información sea oportuna. Invertir en Mercados Abiertos implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costes asociados a la inversión, incluida la pérdida total del capital, son de su responsabilidad. Las opiniones y puntos de vista expresados en este artículo son los de los autores y no reflejan necesariamente la política o posición oficial de FXStreet ni de sus anunciantes.