Consideración sobre el Price Earning Ratio

|Para ir completando el glosario hoy se hablará del Price Earning Ratio (PER) o ratio Precio/Beneficio. Es uno de los conceptos de análisis fundamental más usado por los analistas de valores. Sin embargo, se le da una consideración demasiado importante en comparación con otros ratios existentes que veremos más adelante. Se podría decir que lo definen como el termómetro del mercado, pero ¿por qué?

En primer lugar, consiste en una simple operación matemática. Se debe obtener el beneficio por acción (BPA), es decir, las unidades monetarias (Euros en nuestro caso) que obtiene la empresa en concepto de beneficios por cada acción disponible en el mercado de valores. El objetivo consiste en satisfacer la siguiente pregunta: Si existe un interés por adquirir acciones de una empresa X, a un precio Y, ¿merece la pena pagar tal precio al que se vende actualmente la acción por participar en los beneficios del negocio? En la mayoría de los casos el BPA se obtiene de los beneficios una vez deducidos impuestos, es decir, que se haya dado a Hacienda lo que le corresponde.

El PER es básicamente un multiplicador, ¿cuántas veces representa el precio sobre el beneficio? O, para verlo de una manera mucho más sencilla, ¿cuántas veces está dispuesto a pagar el mercado por tomar parte de los beneficios de la empresa? Esto se traduce en las expectativas que tiene dicho mercado respecto a la marcha del negocio.

Por tanto, partiendo de estos principios, un acción que tenga un PER alto supone que el público bursátil espera mucho de la compañía en la que está interesado y que, en consecuencia, está dispuesto a pagar un buen precio por adquirir sus acciones. Tales expectativas pueden ser cualitativas (modo de gestión, consejo administrativo, ventaja competitiva, imagen de la marca, entre otros) o cuantitativas (resultado del ejercicio, reparto de dividendos, volumen de ventas, cuota de mercado, entre más aspectos).

En consecuencia, una acción que venga acompañada por un multiplicador PER bajo, se traduce en que el mercado no tiene grandes expectativas en el futuro de la empresa y, por ende, el interés ejercido sobre ésta es sumamente bajo y este manifiesta en la cotización del mercado.

Ahora bien, popularmente se cree que un PER alto quiere decir que dentro de poco el precio de la acción va a caer porque existe una sobrevaloración del precio con respecto a la marcha del negocio y que lo lógico sería vender las acciones y tener el efectivo en mano. Lo mismo ocurre en la inversa, un PER bajo lo toman como un próximo rebote y hay que comprar. Esto tiene sus errores y es por eso que los operadores que dogmatizaron esta idea han perdido oportunidades de rentabilidad para sus carteras.

En realidad, una acción puede mantenerse sobrevalorada o infravalorada durante años hasta que las expectativas del mercado sean batidas por cualquier hecho, ya sea cualitativo o cuantitativo. Pero la cuestión reside en que si la acción tiene un PER alto, es porque el mercado está muy optimista hasta rozar la euforia en la marcha de la empresa, y cada vez que se dan buenas noticias, tales esperanza se retroalimenta esperando cada vez más del negocio, hasta que la situación se trunca y se produce una corrección. Lo mismo con un PER bajo, donde el mercado es pesimista o incluso está irracionalmente deprimido, y no espera nada de la empresa que cotiza en la Bolsa.

El caso de ROVI, S.A.

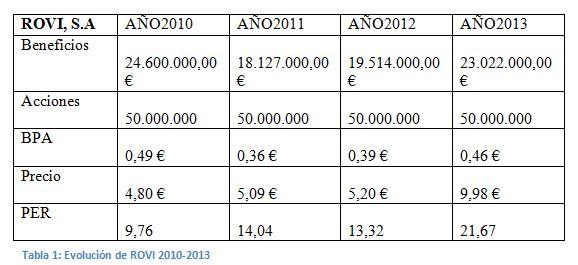

Laboratorios Farmacéuticos ROVI, S.A. es uno de los ejemplos que más me fascinó cuando empecé hace cuatro años a operar en el mercado con los criterios del Value Investing. Veamos la siguiente tabla:{kind=link}

Laboratorios ROVI S.A – Consideración sobre el Price Earning Ratio (PER), o ratio Precio/Beneficio

ROVI pertenece a uno de los sectores más potenciales que existen actualmente, y que por su naturaleza, posee una fuerte ventaja competitiva. Cotiza en el Ibex Medium Cap. Podría decirse que fue de los valores que más olvidados durante el inicio de la crisis de deuda de la Eurozona.

Primero de todo, en 2010, ROVI lanzaba 24 millones de euros en concepto de beneficios una vez deducidos impuestos, lo que suponía 0,49 euros por acción. En comparación con el precio, el multiplicador PER era de casi 10. En estos términos, se considera un ratio Precio/Beneficio bajo siempre que sea menor de 15, y alto si es igual o mayor a este. Por lo tanto, el mercado tenía muy pocas expectativas en la marcha de la empresa, a pesar de si se usa el criterio del PER, se consideraría una buena adquisición.

A pesar del año de recesión empresarial de 2011, ROVI siguió siendo muy buena candidata para incorporarla a la cartera de acciones. ¿Qué me fascina de este ejemplo? Básicamente en que en un contexto en el que el desapalancamiento era lo más prioritario para reducir la cantidad de deuda que las empresas españolas contrajeron durante la década de bajos tipos de interés entre 2002 y 2006, ROVI era de los negocios que mayor estabilidad financiera poseía, mucho más que las blue chips (Telefónica por ejemplo en 2012 tuvo que decidir suspender el dividendo para poder corregir su deuda). La empresa farmacéutica podía hacer frente a sus obligaciones y que todavía le sobrase activo del que echar mano. Por lo que, en un escenario en el que toda aquella compañía con un exceso de carga financiera significaba ser lo peor de lo peor, ROVI tenía potencial.

Tras un 2012 en el que el pesimismo era el rey, se produce un punto de inflexión con la cita “Draghiniana”: “Haré todo lo que sea posible para salvar el Euro, y créanme, será suficiente”. El positivismo se contagió en la mayoría de los mercados de valores, y ROVI no fue una excepción. En el precio de cierre de 2013 lanzaba un PER de 21, por lo que el público bursátil, de repente, había aumentado las expectativas en este negocio, a pesar de que sus beneficios no han superado aún el nivel alcanzado en 2010 (máximo si tomamos 2006 como referencia, partiendo de 4 millones de euros de beneficios después de impuestos).

Si usásemos el criterio del PER, ¿supondría ROVI una buena adquisición? En los niveles actuales no sería recomendable ni para el inversor conservador ni agresivo. Tampoco respecto al valor real, al ser de 2,88 euros la acción al ser el precio 3,4 veces dicho valor real, cuando se recomiendo que no sea superior a un intervalo de 1,2- 1,5 veces. Por lo que sería interesante ver cómo será el resultado del ejercicio del presente año, o esperar a una corrección para adquirirla a un precio más atractivo.

La información de estas páginas contiene declaraciones prospectivas que implican riesgos e incertidumbres. Los mercados e instrumentos descritos en esta página tienen únicamente fines informativos y de ninguna manera deben considerarse una recomendación para comprar o vender estos activos. Debe hacer su propia investigación exhaustiva antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores o incorrecciones materiales. Tampoco garantiza que esta información sea de carácter oportuno. Invertir en Mercados Abiertos implica una gran cantidad de riesgo, incluida la pérdida de la totalidad o una parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluida la pérdida total del principal, son su responsabilidad. Los puntos de vista y las opiniones expresadas en este artículo pertenecen a los autores y no reflejan necesariamente la política oficial o la posición de FXStreet ni de sus anunciantes.